در هفته پیشرو، بازار فارکس بیش از هر زمان دیگری تحتتأثیر تصمیمات بانکهای مرکزی قرار دارد. انتظار میرود فدرال رزرو با توجه به نشانههای ضعف در بازار کار و تورم ملایم، موضعی متمایل به کاهش نرخ بهره اتخاذ کند. در حالی که بانک انگلستان احتمالاً با وجود فشارهای تورمی سیاست خود را بدون تغییر نگه دارد، بانک کانادا به دلیل دادههای ضعیف اشتغال و رشد اقتصادی به سمت کاهش نرخ بهره حرکت میکند. در آسیا، چین همچنان با رکود تقاضا و افت CPI مواجه است، اما بهبود نسبی در PPI نشانهای از کاهش فشارهای قیمتی تولیدکنندگان دارد.

خلاصه هفته گذشته بازارهای مالی

تورم در سایه قرار گرفت

آخرین دادههای شاخص قیمت مصرفکننده (CPI) ایالات متحده نشان داد که نرخ تورم همچنان بالاتر از هدف ۲ درصدی فدرال رزرو قرار دارد، اما در سطحی نیست که نگرانی جدی ایجاد کند. در همین حال، آمار درخواستهای جدید بیمه بیکاری به بالاترین سطح نزدیک به چهار سال اخیر رسید و توجه بیشتری را در بازار به خود جلب کرد.

ضعف بازار کار، مسیر سیاستی نرمتر

شرایط فعلی به یک موازنه ظریف شباهت دارد، اما شتاب سیاستگذاری به سمت اولویت دادن به اشتغال کامل در مقایسه با ثبات قیمتی تغییر جهت داده است. این امر بهویژه پس از اصلاح نزولی چشمگیر آمار اشتغال این هفته و انتشار گزارش ضعیف حقوق و دستمزد هفته گذشته پررنگتر شد.

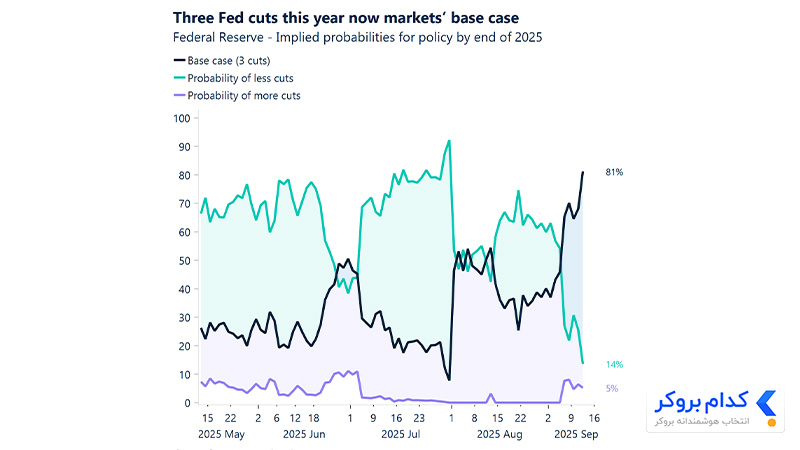

سه کاهش نرخ تأیید شدند

در پی این دادهها، انتظارات بازار برای سیاستهای انبساطی فدرال رزرو تقویت شد و اکنون سه نوبت کاهش نرخ بهره بهعنوان سناریوی اصلی در نظر گرفته میشود. انتظار میرود نخستین کاهش ۲۵ واحد پایه هفته آینده اجرا شود و دو مرحله مشابه دیگر در ماههای اکتبر و دسامبر دنبال گردد.

در حال حاضر، انتظار سه مرحله کاهش نرخ بهره توسط فدرال رزرو تا پایان سال ۲۰۲۵ میرود که با احتمال بیش از ۸۰٪ قیمتگذاری شده است.

ریسک همچنان تعیینکننده است

همین چشمانداز کافی بود تا اوراق خزانه آمریکا رشد کنند و دلار تضعیف شود. با تداوم اشتیاق سرمایهگذاران به ریسک، شاخصهای اصلی سهام آمریکا رکوردهای جدیدی ثبت کردند، زیرا رالی ناشی از نقدینگی توانست نگرانیهای ژئوپولیتیکی را تحتالشعاع قرار دهد.

ژئوپولیتیک در حاشیه

حمله اسرائیل به رهبران حماس در دوحه موجب افزایش موقت قیمت انرژی شد و ارزهای وابسته به انرژی را تحت فشار قرار داد، اما با توجه به بعید بودن واکنش کشورهای خلیج فارس، تأثیر پایدار آن بر بازار مورد تردید است.

سیاست ثابت در اروپا

بانک مرکزی اروپا مطابق انتظار نرخ سپرده را بدون تغییر در سطح ۲ درصد حفظ کرد. در مجموع، پیام ضمنی به بازارها این بود که در شرایط فعلی دلیلی برای پیشبینی کاهش بیشتر نرخها وجود ندارد.

دیدهبان جهان

سیگنالهای متناقض تورم آمریکا

گزارش شاخص قیمت مصرفکننده (CPI) نشان داد که فشارهای قیمتی همچنان پابرجاست؛ تورم سرفصل به ۲.۹ درصد افزایش یافت و تورم مرکزی نیز در سطح ۳.۱ درصد باقی ماند. در مقابل، شاخص قیمت تولیدکننده (PPI) در ماه آگوست برای نخستین بار طی چهار ماه گذشته ۰.۱- درصد کاهش یافت که عمدتاً ناشی از افت قیمت خدمات بود. اگرچه PPI میتواند نشانهای پیشنگر از روند تورم باشد، بازارها اکنون باید میان قیمتهای مصرفی چسبنده و کاهش تورم در سطح تولیدکننده تعادل برقرار کنند.

تضعیف بازار کار آمریکا

درخواستهای جدید بیمه بیکاری در هفته منتهی به ۶ سپتامبر با ۲۷ هزار افزایش به ۲۶۳ هزار مورد رسید و به بالاترین سطح چهار سال اخیر صعود کرد. این روند با بازنگری نزولی قابلتوجه اداره آمار کار آمریکا (BLS) همراه شد که طی دوره آوریل ۲۰۲۴ تا مارس ۲۰۲۵ بالغ بر ۹۱۱ هزار شغل را کمتر برآورد کرد. با توجه به آنکه دادههای تورمی تقریباً مطابق انتظار منتشر شدند، گزارشهای اشتغال نقش تعیینکنندهتری در بازار داشتند و ضعف غیرمنتظره در آمار بیکاری کلید اصلی تقویت انتظارات برای کاهش نرخ بهره فدرال رزرو بود.

این چارت، همبستگی معکوس تاریخی بین شاخص مدعیان بیکاری و شاخص اشتغال بخش غیرکشاورزی را به تصویر میکشد و نشانههایی از ضعف احتمالی در بازار کار را برجسته میکند.

مکث بانک مرکزی اروپا

بانک مرکزی اروپا در تاریخ ۱۱ سپتامبر نرخ بهره کلیدی خود را بدون تغییر در سطح ۲.۰۰ درصد حفظ کرد. این تصمیم ناشی از ارزیابی بانک مبنی بر حرکت تورم به سمت هدف ۲ درصدی و همچنین ارتقای پیشبینی رشد اقتصاد منطقه یورو به ۱.۲ درصد در سال ۲۰۲۵ بود. در عین حال، بانک تأکید کرد که تصمیمات آتی به دادهها وابسته خواهد بود و از هرگونه تعهد قبلی به مسیر مشخص نرخها خودداری کرد، چرا که ریسکهای اقتصادی به سمت تعادل بیشتری حرکت کردهاند.

کاهش مازاد حساب جاری ژاپن

مازاد حساب جاری ژاپن در ماه جولای با افت ۱۹.۱ درصدی به ۲.۶۸ تریلیون ین رسید. این کاهش عمدتاً به دلیل کسری بیشتر در بخش خدمات و افت مازاد حساب درآمدهای اولیه رخ داد و میتواند نشانهای از تغییر در بنیادهای اقتصادی ژاپن باشد.

کندی تجارت چین

با وجود مازاد تجاری چشمگیر ۱۰۲.۳۳ میلیارد دلاری، دادههای تجاری ماه آگوست چین نشان داد که رشد صادرات به ۴.۴ درصد و واردات به تنها ۱.۳ درصد نسبت به سال گذشته کاهش یافته است. این روند بیانگر افت همزمان تقاضای جهانی و داخلی است.

تقویم اقتصادی هفته پیشرو

تحرک بانکهای مرکزی

انتظار میرود فدرال رزرو در رویکرد خود انبساطیتر عمل کند؛ چرا که نشانههای ضعف در بازار کار و تورم معتدل، احتمال کاهش نرخ بهره را از نگاه بازارها بسیار بالا برده است. در همین حال، بانک انگلستان احتمالاً سیاست پولی خود را بدون تغییر حفظ خواهد کرد و با توجه به تداوم فشارهای قیمتی، محتاط باقی میماند. از سوی دیگر، بانک کانادا بهدلیل دادههای ضعیف اشتغال و تولید ناخالص داخلی و همچنین اثرگذاری تعرفهها بر رشد اقتصادی، بهطور گسترده مورد انتظار است که نرخ بهره را کاهش دهد.

چشمانداز مبهم نرخهای بهره ژاپن

اگرچه رشد اقتصادی فراتر از انتظار و تورم چسبنده، احتمال افزایش نرخ بهره را در دستور کار نگه داشتهاند، اما بیثباتی سیاسی و ابهام در تجارت جهانی موجب شده است سیاستگذاران رویکردی محتاطانهتر اتخاذ کنند.

بازنگری در تابآوری اقتصاد بریتانیا

پیش از نشست بانک انگلستان، گزارش بازار کار این کشور میتواند روایت کاهش تدریجی قدرت اشتغال را تقویت کند؛ بهویژه پس از آنکه دادههای روز جمعه نشان داد اقتصاد بریتانیا در ماه ژوئیه درجا زده است. هرچند کاهش نرخ بهره در سپتامبر بعید به نظر میرسد، اما انتشار دادههای ضعیف میتواند امیدها به تداوم احیای اقتصادی را کاهش دهد و نشان دهد تابآوری اخیر چندان پایدار نبوده است.

بزرگترین چالش بانک انگلستان

تورم همچنان اصلیترین مانع در مسیر تسهیل سیاست پولی به شمار میرود. انتظار میرود داده ماهانه آتی از ۰.۱ درصد در جولای به ۰.۳ درصد افزایش یابد و از همین رو، بهدقت رصد خواهد شد تا نشانههای بیشتری از پایداری فشارهای قیمتی به دست آید.

مرور و چشمانداز هفتگی ارزهای جهانی

دلار آمریکا (USD)| ثبات نسبی در معاملات

این هفته شاخص دلار در فضایی آرام حرکت کرد؛ ترکیبی از کاهش اهمیت عوامل ریسکی ناشی از احساسات بازار، تقویم سبک دادههای اقتصادی و انتظارات تقریباً اشباعشده از سیاستهای نرخ بهره موجب شد واکنش دلار به دادهها یا اظهارنظرهای فدرال رزرو محدود باشد. تمرکز اصلی بازار بر دادههای تورمی بود. گزارشهای PPI و CPI که فشارهای قیمتی را از منظر تولیدکننده و مصرفکننده نشان میدهند، عمدتاً مطابق انتظار منتشر شدند. این موضوع به گمانهزنیها مبنی بر موقتی بودن اثر تعرفهها بر تورم دامن زد.

در کوتاهمدت این امر از طریق کانال بازدهی به ضرر دلار تمام میشود، اما در افق بلندمدت میتواند با کاهش نگرانیها از رکود تورمی، به تقویت آن کمک کند. نشست پیشروی فدرال رزرو که انتظار میرود به کاهش نرخ بهره منجر شود، میتواند محرک نزولی بعدی دلار باشد؛ بهویژه اگر لحن مقامات بیش از حد انتظار انبساطی باشد.

یورو (EUR)| تقویتشده با سیگنالهای بانک مرکزی اروپا

جفت ارز EURUSD در نزدیکی سطح ۱.۱۷ نوسان داشت و تلاش کرد بالاتر از این سطح تثبیت شود، اما موفق نشد. کمبود دادههای تازه و تشدید موقت تنشهای ژئوپولیتیکی از جمله حملات اسرائیل در دوحه و اقدام لهستان به سرنگونی پهپادهای منتسب به روسیه مانع از رشد بیشتر یورو شدند.

با این حال، این تحولات فعلاً محدود تلقی میشوند و اثر بزرگی بر بازار ارز ندارند. در ادامه هفته، نشست خبری لاگارد پس از جلسه سیاستگذاری ECB لحن تهاجمیتر از انتظار به خود گرفت و همراه با کاهش عدمقطعیتهای تجاری، به یورو قدرت بیشتری بخشید. عملاً این نشست احتمال کاهش نرخ بهره در ماه جاری را منتفی کرد و حمایت لازم را برای روند صعودی یورو فراهم آورد.

واگرایی اخیر بین نرخ برابری یورو به دلار و اختلاف نرخ بهره ۲ ساله آلمان و آمریکا رو به کاهش است و این دو شاخص در حال بازگشت به همبستگی تاریخی خود هستند.

پوند (GBP)| مقاوم اما پرریسک

پوند بریتانیا این هفته عملکردی مقاوم داشت و جفت ارز GBPUSD از کف ۱.۳۳۳۳ دلار در هفته گذشته بیش از ۱.۵ درصد رشد کرد و سطح ۱.۳۶ دلار را آزمایش کرد، هرچند سپس اندکی عقبنشینی نمود. این رشد بیشتر تحت تأثیر احساسات مثبت جهانی و انتظارات برای کاهش نرخ بهره فدرال رزرو بود تا عوامل داخلی. بازدهی اوراق کوتاهمدت بریتانیا بالا باقی مانده و از پوند در برابر ارزهای کمبازدهای مانند ین و فرانک حمایت کرده است، اما بازدهی اوراق بلندمدت همچنان در حال افزایش است که بیانگر فشارهای مالی و نگرانیهای تورمی است.

از منظر داخلی، تولید ناخالص داخلی در ژوئیه بدون تغییر ماند و نشانهای از افت شتاب پس از نیمه اول سال قویتر ارائه داد. فروش خردهفروشی بهتر از انتظار بود، اما تغییری در روایت کلی رکود تورمی ایجاد نکرد. دادههای پوزیشنگیری بازار نشاندهنده افزایش فروشهای استقراضی پوند است، اما این موضوع هنوز بهطور کامل در قیمتها منعکس نشده که حاکی از احساسات نزولی است. از منظر تکنیکال، جفت ارز GBPUSD بالاتر از میانگینهای متحرک کلیدی باقی مانده، اما عبور از سطح ۱.۳۶ دشوار است.

دادههای بازار کار و تورم بریتانیا در هفته آینده ریسک اصلی به شمار میروند و میتوانند بر تصمیم بانک انگلستان در تاریخ ۱۸ سپتامبر اثرگذار باشند؛ جایی که انتظار میرود نرخ بهره در سطح ۴.۰۰ درصد حفظ شود. با این حال، انتشار دادههای ضعیف یا تغییر لحن به سمت سیاست انبساطی میتواند زمینهساز اصلاح نزولی پوند شود.

بر اساس گزارش موقعیتهای معاملاتی (COT)، با وجود افزایش قابل توجه موقعیتهای فروش (Short) بر روی پوند، قیمت این ارز هنوز به طور کامل این فشار فروش و احساسات نزولی را منعکس نکرده است.

فرانک سوئیس (CHF)| سیگنالهای متناقض از بانک مرکزی

رئیس بانک ملی سوئیس، «مارتین شلگل»، این هفته تأکید کرد که بازگشت به نرخهای بهره منفی مستلزم شرایط بسیار خاص خواهد بود و همزمان تحمل بیشتری در قبال قدرت فرانک از خود نشان داد. این موضعگیری در شرایطی مطرح شد که جفت ارز EURCHF در نزدیکی ۰.۹۳ و USDCHF زیر ۰.۸۰ معامله میشوند و نرخ تورم سالانه سوئیس تنها ۰.۲ درصد است. پیام اصلی سخنان وی آن بود که بانک ملی عجلهای برای تضعیف فرانک ندارد و کاهش نرخ بهره بهویژه به محدوده منفی فعلاً از دستور کار خارج است.

این موضوع چشمانداز تقویت فرانک را در برابر ارزهای اصلی تقویت میکرد و حتی احتمال آزمون کف ۲۰۲۵ در محدوده ۰.۹۲۲۰ را برجسته ساخت. اما یک روز بعد، شلگل با لحنی متفاوت اعلام کرد در صورت ضرورت، بانک مرکزی از کاهش نرخ بهره به زیر صفر نیز دریغ نخواهد کرد. این تغییر موضع لحن انبساطی موجب افت فرانک در برابر پوند و دلار شد، هرچند در برابر یورو همچنان مقاوم باقی ماند. تصمیم بعدی سیاستی بانک ملی سوئیس قرار است ۲۵ سپتامبر اعلام شود.

دلار کانادا (CAD)| نوسان اندک

دلار کانادا طی هفته گذشته با کمترین نوسان همراه بود. انتشار گزارش ضعیف اشتغال محرک خاصی برای بازار ایجاد نکرد و دلار کانادا عمدتاً تحت تأثیر نوسانات دلار آمریکا قرار گرفت. پس از افت تا محدوده ۱.۳۷۸، فشارهای صعودی اخیر آن را دوباره بالای ۱.۳۸۵ و میانگینهای متحرک ۲۰، ۴۰ و ۶۰ روزه بازگرداند. از ماه آگوست تاکنون، دلار کانادا ضعیفترین عملکرد را میان ارزهای گروه G10 داشته است، در حالی که سایر ارزها از ضعف اخیر دلار آمریکا بهره بردهاند.

این ارز در محدوده ۱.۳۷ تا ۱.۳۹ معامله شده و حتی پس از انتشار دادههای CPI آمریکا نیز بالای ۱.۳۸۳ باقی ماند. ریسک اصلی هفته آینده مربوط به تصمیم بانک مرکزی کانادا و نشست خبری آن است؛ چرا که در صورت موضعگیری انبساطیتر از فدرال رزرو، میتواند فشار نزولی بیشتری بر دلار کانادا وارد کند. پیش از آن، دادههای تورم کانادا تصویری روشنتر از میزان انعطاف سیاستگذاری «تیف مکلم» ارائه خواهد داد.

این نمودار نشان میدهد که نوسانات یک هفتهای دلار کانادا (CAD) در برابر دلار آمریکا، بیشترین کاهش را در مقایسه با میانگین خود و سایر ارزهای گروه G10 تجربه کرده است.

دلار استرالیا (AUD)| تورم بالا و صعود ارز

انتظارات تورمی در استرالیا در ماه سپتامبر به ۴.۷ درصد افزایش یافت که بیانگر تداوم فشارهای ناشی از تقاضای داخلی است. این روند در شرایطی رخ میدهد که بانک مرکزی استرالیا همچنان محتاطانه عمل میکند و نگران است که هزینهکرد قوی مصرفکنندگان روند کاهش نرخ بهره را به تعویق بیندازد. در این میان، دادههای مقاوم داخلی موجب شدهاند بازارها انتظار کمتری از سیاستهای انبساطی تهاجمی تا پایان سال داشته باشند.

همین موضوع به دلار استرالیا قدرت داده و جفت ارز AUDUSD را به بالاترین سطح سال رسانده است. سطوح حمایتی کلیدی برای این جفتارز میانگین متحرک نمایی ۲۱ روزه در ۰.۶۵۵۶ و میانگین متحرک نمایی ۵۰ روزه در ۰.۶۵۲۶ هستند، در حالی که مقاومت بعدی در محدوده ۰.۶۶۸۸ قرار دارد. معاملهگران اکنون چشمانتظار دادههای آتی اشتغال خواهند بود تا جهت بعدی حرکت دلار استرالیا مشخص شود.

یوان چین (CNH)| رکود تورمی، اما نشانههای بهبود در تولید

دادههای تورمی چین همچنان حاکی از ضعف تقاضای داخلی است؛ شاخص CPI در ماه آگوست ۰.۴٪ کاهش سالانه داشت. با این حال، افت شاخص قیمت تولیدکننده (PPI) به ۲.۹٪ از ۳.۶٪ در جولای، نشانهای از احتمال عبور اقتصاد از بدترین مرحله فشار قیمتی در سطح کارخانههاست.

در بازار ارز، USDCNH زیر مقاومتهای کلیدی میانگین متحرک ۲۱ روزه (۷.۱۴۲۹) و ۵۰ روزه (۷.۱۶۱۵) معامله میشود. تثبیت زیر سطح ۷.۱۱۰۰ میتواند راه را به سوی ۷.۱۰۰۰ باز کند. نگاه بازار در هفته آینده به آمار سرمایهگذاری داراییهای ثابت، تولید صنعتی و نرخ بیکاری خواهد بود تا سرنخهای بیشتری از احتمال ثبات یا ادامه ضعف تقاضا به دست آید.

ین ژاپن (JPY)| معاملات در محدوده ثابت

شاخص قیمت تولیدکننده ژاپن در آگوست ۰.۲٪ افت ماهانه داشت، اما رشد سالانه به ۲.۷٪ شتاب گرفت. ضعف قیمتهای صادرات و واردات بیانگر تداوم فشارهای خارجی است. با وجود تورم عمدهفروشی نسبتاً بالا، انتظار میرود بانک مرکزی ژاپن در نشست پیش رو نرخها را بدون تغییر نگه دارد، بهویژه پس از تحولات سیاسی اخیر که احتمال تغییر فوری سیاست را کاهش داده است.

از منظر تکنیکال، جفت ارز USDJPY همچنان در محدوده ۱۴۷.۱۷ (میانگین متحرک ۱۰۰ روزه) تا ۱۴۷.۸۳ (میانگین متحرک ۲۰۰ روزه) نوسان میکند و چشمانداز کوتاهمدت خنثی به نظر میرسد. شکست قاطع زیر سطح حمایتی میتواند مسیر حرکت به سمت ۱۴۰ را هموار کند. در هفته پیشرو، دادههای تراز تجاری، شاخص CPI ملی و تصمیم سیاست پولی بانک مرکزی ژاپن برای تعیین جهت بعدی بازار کلیدی خواهند بود.

معاملهگران در نمودار روزانه جفت ارز دلار ین، میانگین متحرک نمایی ۲۰۰ روزه را به عنوان سطح حمایتی یا مقاومتی کلیدی بعدی زیر نظر دارند.

جمع بندی

بهطور کلی، تحلیل فاندامنتال فارکس نشان میدهد که فضای معاملاتی هفته آینده بیش از هر چیز تحتتأثیر دادههای کلان و تصمیمات سیاستگذاری بانکهای مرکزی خواهد بود. نوسانات جفتارزهایی مانند AUDUSD و USDJPY در محدودههای تکنیکال کلیدی جریان دارد و واکنش بازار به دادههای تورمی، اشتغال و تولید صنعتی میتواند مسیر جدیدی برای سرمایهگذاران ترسیم کند. این شرایط نشان میدهد که معاملهگران باید با دقت بیشتری به سیگنالهای اقتصادی و سیاستهای پولی توجه داشته باشند.

محتوای این بخش صرفاً جنبه تحلیلی و اطلاعرسانی دارد و نباید به عنوان توصیه سرمایهگذاری یا سیگنال معاملاتی تلقی شود. مسئولیت تمامی معاملات و تصمیمات مالی بر عهده خود فرد است و این مجموعه هیچگونه مسئولیتی در قبال سود یا زیان احتمالی شما نخواهد داشت.

از دنیای صفر و یک به بازارهای مالی قدم گذاشتم، جایی که علاقهام به ارزهای دیجیتال، به یک چالش جذاب و مسیر رشد تبدیل شد. در این مسیر، به تولید محتوا تخصصی میپردازم و با تحلیلهای تکنیکال و فاندامنتال بازار ارز دیجیتال و فارکس به دنبال درک عمیقتر روندها، شناسایی فرصتها و به اشتراکگذاری دانشی کاربردی با مخاطبان هستم.

آیا این مطلب مفید بود؟

00دیدگاه خود را در مورد این مطلب ثبت کنید.

ثبت دیدگاه

ثبت دیدگاه

800/800راهنما و قوانین ثبت دیدگاه

ثبت دیدگاه

بستن

ثبت دیدگاه

جهت ثبت نهایی دیدگاه شماره خود را وارد نمایید

ارسال کد

ثبت دیدگاه

دیدگاه شما با موفقیت ثبت شد و پس از تأیید انتشار پیدا خواهد کرد.

متوجه شدم

بازگشت

راهنما و قوانین ثبت دیدگاه

کاربر گرامی، هدف ما ایجاد فضایی شفاف، بیطرفانه و حرفهای برای به اشتراکگذاری تجربیات واقعی معاملهگران در بازارهای مالی است. نظرات شما میتواند راهنمایی برای سایر کاربران باشد تا انتخابهای امنتر و هوشمندانهتری داشته باشند.

برای حفظ کیفیت گفتگوها و جلوگیری از انتشار اطلاعات نادرست، لطفاً پیش از ثبت نظر، موارد زیر را مطالعه کنید.

چه دیدگاههایی ارزشمند هستند؟ (راهنمای نوشتن دیدگاه مفید)

تجربه شخصی: تنها درباره پلتفرمی نظر دهید که شخصاً از آن استفاده کردهاید.

جزئیات فنی: به جای جملات کلی مثل «خوب بود» یا «بد بود»، به موارد عملی اشاره کنید؛ مثلاً سرعت واریز و برداشت، وضعیت اسلیپیج، کیفیت پشتیبانی، فرآیند احراز هویت و سایر ویژگیهای مهم.

رعایت ادب: نقد صریح و تند بلامانع است، اما استفاده از الفاظ رکیک، بیادبی و فحاشی ممنوع میباشد.

مستندسازی ادعاها: اگر ادعای تخلف یا کلاهبرداری دارید، تا حد امکان جزئیات دقیق مانند تاریخ تراکنش یا نوع مشکل را ذکر کنید. اتهامات کلی بدون مدرک ممکن است منتشر نشوند.

شفافیت و مفید بودن: توضیح دهید با چه بروکر یا پلتفرمی کار کردهاید، مزایا و معایب تجربه خود را بنویسید و در صورت وجود مشکل، نحوه رسیدگی پشتیبانی را شرح دهید. هر ویژگی خاص پلتفرم که برای شما مفید بوده (مثلاً سرعت برداشت، اسپرد یا پشتیبانی فارسی) را مشخص کنید.

چه نظراتی منتشر نمیشوند؟ (خط قرمزها)

تبلیغات و لینکهای رفرال: ارسال لینک دعوت، کد معرف (IB)، تبلیغ کانالهای سیگنالدهی، افراد، گروههای تلگرامی یا معرفی بروکر/صرافی دیگر در بخش نظرات پلتفرم رقیب ممنوع است و به عنوان اسپم حذف میشود.

ادعاهای مشکوک: ادعاهای به دور از واقعیت مانند «من پولم را باختم اما فلان هکر یا وکیل پولم را پس گرفت» بلافاصله حذف و کاربر مسدود میشود.

اطلاعات شخصی: انتشار شماره تماس، ایمیل، یوزرنیم، پسورد یا شماره کیف پول در بخش عمومی ممنوع است.

محتوای تکراری و اسپم: ارسال یک نظر مشابه در زیر پستهای مختلف یا با نامهای کاربری متفاوت.

توهین، بیادبی و فحاشی: هرگونه بیاحترامی، توهینهای نژادی، قومیتی، سیاسی یا فحاشی در نظرات منتشر نخواهد شد.

بحث خارج از حیطه: این وبسایت صرفاً فضایی تخصصی و مالی است؛ هرگونه بحث غیرمرتبط با بازارهای مالی تایید نخواهد شد.

فرآیند تایید و مدیریت نظرات

تمامی نظرات پیش از انتشار توسط تیم تحریریه بررسی میشوند و این فرآیند ممکن است بین ۱ تا ۲۴ ساعت طول بکشد.

تیم تحریریه حق دارد دیدگاهها را از نظر املایی، حذف اطلاعات تماس یا اصلاح جزئی ویرایش کند، بدون اینکه محتوای اصلی تغییر کند.

نظرات مغایر با قوانین بالا ممکن است ویرایش، حذف یا کاربر مسدود شود.

سلب مسئولیت

نظرات منتشر شده در این بخش، بیانگر تجربه و دیدگاه شخصی کاربران است و لزوماً مورد تأیید یا بازتابدهنده نظر رسمی مدیران سایت نمیباشد.

ما هیچ مسئولیتی در قبال صحت ادعاهای مطرح شده توسط کاربران نداریم، اما تمام تلاش خود را برای حذف محتوای کلاهبردارانه، نادرست یا گمراهکننده به کار میبندیم.