در هفته گذشته، دلار آمریکا در برابر بسیاری از ارزهای اصلی، از جمله دلار کانادا و دلار استرالیا، عملکرد قدرتمندی از خود نشان داد. جفتارز USDCAD پس از شش ماه کاهش متوالی، بالاخره صعودی شد و تحت تأثیر اختلاف نرخ بهره و ریسکهای تجاری، به بالای مقاومتهای تکنیکال رسید. در همین حال، کاهش غافلگیرکننده تورم استرالیا باعث شد بازارها کاهش نرخ بهره توسط RBA را تقریباً قطعی بدانند، که این موضوع فشار سنگینی بر دلار استرالیا وارد کرد. با آخرین گزارش هفتگی فارکس در کدام بروکر همراه ما باشید.

این مقاله توسط تحلیلگر بازار مالی

امیرحسین پیروزی

تأیید شده است.

لطفا قبل از انجام معامله، آموزشهای لازم را بگذرانید.

خلاصهای از وضعیت بازارهای مالی در هفته گذشته

شتاب در امضای توافقات تجاری

در روزهای اخیر، کشورهای مختلف در تلاش بودند تا پیش از اعلام تعرفههای جدید از سوی رئیسجمهور ترامپ، توافقات تجاری خود با ایالات متحده را نهایی کنند. این تعرفهها شامل حداقل ۱۰ درصد بهصورت جهانی و تعرفههایی بالاتر از ۱۵ درصد برای کشورهایی بود که مازاد تجاری با آمریکا داشتند. با این حال، واکنش محدود بازارها نشان داد که سرمایهگذاران از پیش این اقدام را در قیمتها لحاظ کرده بودند.

نخستین اختلافنظر در سه دهه گذشته

فدرال رزرو نرخ بهره را در محدوده ۴.۲۵ تا ۴.۵۰ درصد بدون تغییر حفظ کرد، اما برای نخستین بار در بیش از ۳۰ سال، دو تن از اعضای هیئتمدیره رأی به سیاستگذاری انبساطی دادند.

بیتأثیر از فشارها، بدون تغییر مسیر

جروم پاول، رئیس فدرال رزرو، فشارهای دولت ترامپ برای کاهش نرخ بهره را نادیده گرفت و با اتخاذ لحنی متمایل به سیاستهای انقباضی، از ارائه هرگونه چشمانداز سیاستی خودداری کرد. احتمال کاهش نرخ بهره در ماه سپتامبر که پیشتر حدود ۶۵ درصد برآورد شده بود، اکنون به ۳۷ درصد کاهش یافته است.

ثبات نسبی در سایر کشورها

بانک مرکزی کانادا نیز طبق انتظار، نرخ بهره را در سطح ۲.۷۵ درصد حفظ کرد. همچنین، بانک مرکزی ژاپن نرخ بهره را در سطح ۰.۵ درصد بدون تغییر نگه داشت، اما با اقدامی غافلگیرکننده، پیشبینی تورم سال ۲۰۲۵ را بهطور چشمگیری از ۲.۲ درصد به ۲.۷ درصد افزایش داد.

رشد اقتصادی تحت تأثیر تجارت خارجی

تولید ناخالص داخلی ایالات متحده در سهماهه دوم سال، رشد ۳ درصدی را تجربه کرد و از انقباض ۰.۵ درصدی سهماهه نخست فاصله گرفت. با این حال، عامل اصلی این رشد، افت شدید واردات به میزان ۳۰.۳ درصد بود که در پی تلاش شرکتها برای پیشیگرفتن از اعمال تعرفهها رخ داد و باعث شد خالص تجارت، بیش از ۵ واحد درصد به رشد اقتصادی کمک کند.

دلار آمریکا در جایگاه برتر

گرچه شاخصهای بورس آمریکا به رکوردهای جدیدی دست یافتهاند، اما دلار نیز بار دیگر توجهها را به خود جلب کرده است. شاخص دلار پس از شش ماه روند نزولی، در ماه جولای حدود ۳ درصد رشد کرد و در برابر سبدی از ارزهای مهم، به بالاترین سطح دوماهه رسید.

کاهش شدید ارزش یورو

در پی قدرتگیری دلار، یورو به عنوان اصلیترین بازنده ظاهر شده است. نرخ برابری یورو به دلار (EURUSD) در این هفته ۲.۶ درصد کاهش یافت که بیشترین افت هفتگی آن از سپتامبر ۲۰۲۲ تاکنون محسوب میشود.

واردات آمریکا در سالهای اخیر، به ویژه در سال ۲۰۲۵، نوسانات شدید و بیسابقهای را تجربه کرده است.

دیدهبان اقتصاد جهان

موضعگیری سرسختانه فدرال رزرو

در بیانیه اخیر فدرال رزرو، سیگنالهای مورد انتظار مبنی بر اتخاذ سیاستهای انبساطی به چشم میخورد. از جمله رأی مخالف دو عضو هیئتمدیره، «بوومن» و «والر» که نخستین مورد از این دست از سال ۱۹۹۳ تاکنون محسوب میشود. دیدگاه این دو نفر با رویکرد دولت همسو بوده و ممکن است نشاندهنده زمینهسازی برای جایگزینی رئیس فدرال رزرو در سال آینده باشد. با این حال، سخنان جروم پاول در نشست خبری بسیار انقباضیتر از حد انتظار بود. یکی از نکات کلیدی او این بود که فدرال رزرو ممکن است با چشمپوشی از نوسانات ناشی از تعرفهها، فعلاً اقدامی برای افزایش نرخ بهره انجام ندهد، موضوعی که بازارها را غافلگیر کرد. پاول بار دیگر تأکید کرد که تصمیمگیری فدرال رزرو تا جلسه ۱۷ سپتامبر کاملاً وابسته به دادهها خواهد بود و هشدار داد که خطر اوجگیری مجدد تورم، بهویژه تحتتأثیر تعرفهها، در حال افزایش است.

گزارش اشتغال آمریکا

گزارش اشتغال ماه جولای ایالات متحده، علیرغم انتشار دادههای کلان اقتصادی مثبت، توجه بازارها را به خود معطوف کرد. چرا که نشانههایی از تضعیف بازار کار در آن مشاهده شد. اشتغال در بخشهای غیرکشاورزی تنها ۷۳ هزار نفر افزایش یافت، رقمی بهمراتب کمتر از پیشبینیها و در بازبینی آماری دو ماه گذشته، ۲۵۸ هزار شغل پیشتر گزارششده حذف شد. نرخ بیکاری به ۴.۲ درصد افزایش یافت و رشد دستمزد ساعتی نیز با افزایش ۰.۳ درصدی، مطابق با انتظارات بود. بازارها به این دادهها واکنش فوری نشان دادند. بازده اوراق قرضه کاهش یافت بهطوریکه نرخ بازده اوراق دوساله ۸ واحد پایه افت کرده و به ۳.۸۷ درصد رسید. همچنین، در بازار سوآپ احتمال کاهش نرخ بهره در ماه سپتامبر به ۶۰ درصد افزایش یافت، در حالیکه پیش از انتشار این گزارش کمتر از ۴۰ درصد برآورد میشد. در پی این تحولات، ارزش دلار آمریکا بهطور محسوس کاهش یافت.

عملکرد بانکهای مرکزی

بانک مرکزی کانادا نرخ بهره را در سطح ۲.۷۵ درصد و بانک مرکزی ژاپن نیز در سطح ۰.۵ درصد، مطابق با انتظارات، بدون تغییر حفظ کردند. در کانادا، اگرچه بیانیه بانک در ابتدا لحن انبساطی داشت، اما نگرانیها درباره تورم مرکزی مانع از شکلگیری انتظارات کاهشی برای جلسه ماه سپتامبر شد. در ژاپن، رئیس بانک مرکزی، آقای «اوئدا»، توافق تجاری جدید با ایالات متحده را «گامی بزرگ به جلو» توصیف کرد، هرچند پیشبینیها برای تورم سال ۲۰۲۵ همچنان افزایش یافته است. اوئدا اظهار داشت که احتمال عقبماندن از منحنی تورم پایین است، حتی با وجود اینکه بانک انتظار افزایش فشارهای تورمی ناشی از تعرفهها را دارد. در آمریکای جنوبی نیز، بانک مرکزی برزیل نرخ بهره را در سطح ۱۵ درصد حفظ کرد و بانک مرکزی کلمبیا نیز نرخ ۹.۲۵ درصدی را بدون تغییر نگه داشت.

آخرین تحولات مربوط به تعرفهها

در آستانه ضربالاجل تجاری یکم آگوست، کرهجنوبی موفق به امضای توافق تجاری جدیدی شد، در حالیکه مکزیک افزایش تعرفه به ۳۰ درصد را به مدت ۹۰ روز به تعویق انداخت. در مقابل، ترامپ تعرفههایی جدید علیه برخی کشورها وضع کرد: ۳۵ درصد علیه کانادا، ۳۹ درصد علیه سوئیس و ۲۵ درصد علیه هند.

برای اولین بار از سال ۱۹۹۳، دو عضو FOMC با پاول مخالفت کردند که نشاندهنده شکاف در دیدگاههای فدرال رزرو است.

نگاهی به هفته پیشرو

در تقویم اقتصادی این هفته، چند رویداد کلیدی در کانون توجه فعالان بازار قرار دارد:

بانک مرکزی انگلستان؛ کاهش نرخ بهره در دسترس است

دادههای اخیر همچنان بر ضعف کلی در وضعیت اقتصاد کلان بریتانیا تأکید دارند. در نتیجه، بازارها اکنون احتمال بیش از ۹۰ درصدی را برای کاهش ۲۵ واحد پایهای نرخ بهره در هفته آینده پیشبینی میکنند.

آمار ناامیدکننده تولید ناخالص داخلی آلمان؛ تردیدها نسبت به چشمانداز خوشبینانه

پس از انتشار دادههای ضعیف تولید ناخالص داخلی آلمان که نشاندهنده انقباض ۰.۱ درصدی در بزرگترین اقتصاد منطقه یورو بود، کاهشی که عمدتاً ناشی از افت سرمایهگذاری است، اکنون دادههای آتی مربوط به تولید صنعتی نقشی کلیدی در ارزیابی این موضوع خواهند داشت که آیا فعالیت واقعی اقتصادی با روایت خوشبینانهای که حول سیاستهای مالی انبساطی شکل گرفته همراستا است یا خیر. روایتی که تاکنون تنها در شاخصهای نرم منعکس شده است.

ادامه پایداری بازار کار آمریکا با وجود چالشها

با وجود افزایش جزئی در هفته گذشته، تعداد درخواستهای جدید برای دریافت بیمه بیکاری در ایالات متحده همچنان کمتر از پیشبینیها باقی مانده و از اوایل ژوئن تاکنون روندی نزولی داشته است. موضوعی که بار دیگر بر انعطافپذیری بازار کار آمریکا در برابر بیثباتیهای ناشی از تحولات تجاری تأکید دارد.

بهبود احتمالی تراز تجاری ایالات متحده

افزایش شدید واردات کالاهای مصرفی در سهماهه نخست سال توسط شرکتهای آمریکایی با هدف پیشیگرفتن از اجرای تعرفههای دولت ترامپ، در سهماهه دوم بهطور کامل بازگشت. طبق دادههای منتشرشده توسط اداره آمار آمریکا در روز سهشنبه، واردات کالاهای اولیه در ماه ژوئن به ۵۷.۷ میلیارد دلار کاهش یافت که پایینترین سطح از سپتامبر ۲۰۲۰ محسوب میشود. این افت چشمگیر در واردات میتواند زمینهساز بهبود تراز کلی تجاری کشور باشد، مشروط بر آنکه سطح صادرات نیز پایدار باقی بماند یا افزایش یابد.

مرور و چشمانداز هفتگی ارزهای جهانی

دلار آمریکا (USD)| نبرد با مقاومت نمادین ۱۰۰ واحدی

شاخص دلار آمریکا (DXY) در یکی از بهترین هفتههای خود از سپتامبر ۲۰۲۲، نزدیک به ۲ درصد رشد کرد و به سطح کلیدی ۱۰۰ واحد نزدیک شد. این سطح که در دوران پاندمی نقش یک حمایت اصلی را ایفا میکرد، اکنون به مانعی روانی برای سرمایهگذاران تبدیل شده است. روز چهارشنبه، شاخص دلار بهطور موقت از این سطح عبور کرد؛ اما انتشار گزارش اشتغال ضعیفتر از انتظار (NFP) باعث شد روند صعودی متوقف شود. با ورود به ماه آگوست، دلار بهدنبال انتشار این دادهها بهشدت عقبنشینی کرد. با وجود آنکه تاکنون از ریسکهای خبری همچون تعرفههای تجاری یا احتمال برکناری رئیس فدرال رزرو مصون مانده، ادامه تثبیت در این سطوح بالا در صورتی دشوار خواهد بود که این تهدیدات به واقعیت تبدیل شوند. در چشمانداز پیشرو، دادههای کلان اقتصادی، روند مذاکرات تجاری و احتمال تغییر لحن سیاستی فدرال رزرو در نشست سپتامبر، نقش تعیینکنندهای در جهتگیری دلار خواهند داشت؛ چرا که این عوامل میتوانند یا به ادامه روند اصلاحی منجر شوند یا بار دیگر مسیر نزولی را برای دلار فعال کنند.

شاخص دلار آمریکا (DXY) قویترین عملکرد ۵ روزه خود را از سپتامبر ۲۰۲۲ در جولای ۲۰۲۵ تجربه کرد.

یورو (EUR)| افت ۳ درصدی که فضای بازار را تغییر داد

جفتارز یورو به دلار آمریکا (EURUSD) در این هفته نزدیک به ۳ درصد کاهش یافت. عامل اصلی این سقوط، توافق تجاری میان اتحادیه اروپا و آمریکا بود که بهگونهای تلقی شد که منافع بیشتری را نصیب آمریکا کرده است؛ موضوعی که به اعتماد سرمایهگذاران به یورو لطمه زد. همزمان، انتشار دادههای اقتصادی مثبت از ایالات متحده و مواضع انقباضی فدرال رزرو، این روند نزولی را تقویت کردند. این جفتارز اکنون در نزدیکی سطح ۱.۱۴ دلاری قرار دارد و در صورت تداوم دادههای قوی از بازار کار آمریکا، احتمال شکست این سطح وجود دارد. همچنین، تغییر جهت اندیکاتور MACD به منفی برای نخستینبار از فوریه ۲۰۲۵ و شکست میانگین متحرک ۵۰ روزه، نشانههای تکنیکالی هستند که فشار فروش را افزایش دادهاند. با آنکه در کوتاهمدت روند غالب برای EURUSD نزولی باقی میماند، اما احتمال بازگشت این جفتارز به اوجهای ماه جولای در پاییز پیشرو منتفی نیست.

پوند بریتانیا (GBP)| ضربهخورده و در حال تثبیت

در ماه جولای، جفتارز پوند به دلار آمریکا (GBPUSD) بیش از ۳ درصد افت کرده و برای نخستینبار از اواخر فوریه، به زیر میانگین متحرک ۱۰۰ روزه سقوط کرده است. این افت با روند نزولی EURUSD همراستا بوده و در پی رشد مجدد دلار آمریکا، افزایش بازدهی اوراق خزانهداری و خوشبینی تجاری رخ داده است. با این حال، پوند توانسته همزمان از ضعف یورو بهرهبرداری کند و در برابر آن ۱.۳ درصد رشد هفتگی ثبت کند. اگر نوسانات بازار جهانی در سطوح پایین باقی بماند، احتمال ادامه رشد پوند در برابر یورو وجود دارد، چرا که بازدهی بالاتر پوند میتواند جذابیت آن را افزایش دهد. از منظر تکنیکال، عبور قیمت از میانگین متحرک ۲۱ روزه، نقطهای کلیدی در تغییر مومنتوم تلقی میشود. سطح ۱.۱۵۵۰ یورو که با همین میانگین منطبق است، اکنون به عنوان منطقه حمایت مهم در مسیر صعودی به سمت ۱.۱۶ یورو تلقی میشود. با این حال، آزمون اصلی پیشروی پوند، نشست آتی بانک مرکزی انگلستان است. در حالی که بازارها کاهش نرخ بهره را پیشخور کردهاند، اگر این کاهش همراه با پیامدهای انبساطی و لحن محتاطانه باشد، ممکن است جذابیت بازدهی پوند تضعیف شود.

افزایش GBPEUR در جولای ۲۰۲۵ نشاندهنده امیدواری به تقویت پوند در برابر یورو در صورت پایداری نوسانات پایین است.

فرانک سوئیس (CHF) | فشار ناشی از تجارت جهانی

فرانک سوئیس به دلار آمریکا بدترین عملکرد هفتگی خود را از ژوئن ۲۰۲۲ تجربه کرد و با افت ۲.۳ درصدی، برای نخستینبار از اوایل فوریه بالاتر از میانگین متحرک ۵۰ روزه بسته شد، موضوعی که احساسات صعودی کوتاهمدت را تقویت کرده است. قدرتگیری دلار در پی افزایش خوشبینی نسبت به تجارت جهانی، موجب تضعیف ارزهای تدافعی همچون فرانک شد. علاوه بر آن، سوئیس هدف تعرفههای سنگینی قرار گرفت و با نرخ ۳۹ درصدی تعرفه روبرو شده است. عاملی که فشار بیشتری بر این ارز وارد میکند. در سطح جهانی، اشتهای ریسک همچنان بالا باقی مانده و نوسانات در بازارهای مختلف پایین بوده است. شرایطی که معمولاً تقاضا برای داراییهای امن مانند فرانک را کاهش میدهد. با این حال، در برابر یورو، فرانک در فاز تثبیت باقی مانده است. با وجود تلاشهای متعدد، این جفتارز نتوانست مقاومتهای فنی مربوط به میانگینهای متحرک ۲۱ و ۵۰ هفتهای را بشکند و بار دیگر به سطح ۰.۹۳۰۰ بازگشته است، سطحی که در فصل گذشته چندینبار نقش حمایت کلیدی را ایفا کرده است. این ناحیه همچنان حیاتی تلقی میشود و در صورت افت بیشتر، احتمال مداخله بانک ملی سوئیس دور از انتظار نخواهد بود.

یوان چین (CNH) | ثبات یوان در سایه صبر سیاستگذاران

پس از نشست ماه جولای دفتر سیاسی حزب کمونیست چین، یوان چین ثبات نسبی خود را حفظ کرده است. در این نشست، سیاستگذاران از ارائه محرکهای مالی گسترده خودداری کردند و بهجای آن، بر تسریع در انتشار اوراق قرضه دولتی و حفظ نقدینگی کافی تأکید کردند. رویکردی که نشاندهنده ترجیح حمایتهای هدفمند و سنجیده بر مداخلات تهاجمی است. از منظر بنیادی، این سیاست حاکی از اعتماد دولت به تابآوری اقتصاد داخلی با وجود فشارهای خارجی است. از نظر تکنیکال، جفتارز دلار به یوان (USDCNH) مقاومت روانی ۷.۲۰۰۰ را شکسته است. مقاومتهای بعدی در سطوح ۷.۲۱۹۶ و ۷.۲۳۹۲ قرار دارند. سرمایهگذاران باید به دادههای آتی شاخص PMI خدمات کایکسین و آمار تجارت چین توجه ویژهای داشته باشند؛ چرا که هرگونه غافلگیری در این دادهها میتواند موجب نوسانات قابل توجه و تعیینکننده در جهتگیری بعدی USDCNH شود.

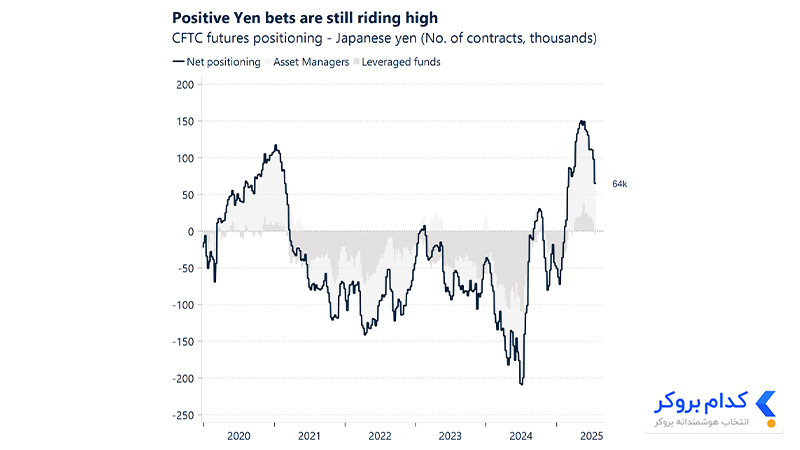

ین ژاپن (JPY) | عبور USDJPY از سطح روانی ۱۵۰

در هفته منتهی به ۲۸ جولای، جفتارز دلار به ین (USDJPY) با رشد ۲ درصدی، برای نخستینبار از اوایل آوریل مجدداً از سطح روانی ۱۵۰ عبور کرد. این جهش عمدتاً ناشی از ادامه شکاف بازدهی میان اوراق قرضه آمریکا و ژاپن است، چرا که بانک مرکزی ژاپن همچنان سیاستهای حمایتی خود را حفظ کرده، هرچند پیشبینی خود از نرخ تورم را ارتقا داده است. رئیس بانک مرکزی، آقای «اوئدا»، در اظهارات اخیر خود بر احتیاط تأکید داشته و اعلام کرده که پیش از تغییر مسیر سیاستگذاری، نیاز به شواهد بیشتری وجود دارد. با این حال، بازارها نسبت به هر نشانهای از احتمال نرمالسازی سیاستها هوشیار باقی ماندهاند. از منظر تکنیکال، مقاومتهای بعدی در سطوح ۱۵۱.۸۴ و ۱۵۲.۴۶ قرار دارند، در حالی که حمایت کلیدی در سطح میانگین متحرک نمایی ۲۱ روزه یعنی ۱۴۷.۸۴ تثبیت شده است. در هفتههای آینده، صورتجلسه نشست سیاستگذاری پولی و دادههای مربوط به مخارج خانوار از جمله عواملی خواهند بود که میتوانند مسیر حرکت بعدی این جفتارز را مشخص کنند. عبور پایدار از مقاومت میتواند زمینهساز صعود بیشتر شود، اما در صورت عدم موفقیت، احتمال بازگشت به فاز تثبیت یا اصلاح تا محدوده حمایتی مطرح خواهد بود.

سرمایهگذاران همچنان شرطبندیهای مثبت قابل توجهی بر روی ین ژاپن دارند که نشاندهنده اعتماد قوی بازار به افزایش ارزش آن است.

دلار کانادا (CAD) | پایان روند ششماهه نزولی USDCAD

برای نخستینبار در شش ماه گذشته، جفتارز دلار آمریکا به دلار کانادا (USDCAD) در ماه گذشته رشد ماهانه ثبت کرد. این رشد عمدتاً ناشی از عملکرد قدرتمند دلار آمریکا—که بهترین ماه خود را از سال ۲۰۲۲ تجربه کرد—و عدم دستیابی کانادا به توافق تجاری یا تمدید آن پیش از ضربالاجل اول آگوست بود. این جفتارز در هفته پایانی از سطح ۱.۳۶۹ به ۱.۳۸۵ افزایش یافت و تقریباً ۲ درصد از سود انباشته سالانه خود را از دست داد، بهطوریکه بازده سالانه آن به ۳.۸ درصد کاهش یافت. شکاف بازده اوراق قرضه کوتاهمدت میان آمریکا و کانادا نیز پس از موضع انقباضی فدرال رزرو و موضع محتاطانه بانک مرکزی کانادا افزایش یافت و فشار صعودی بیشتری بر USD/CAD وارد کرد. اگر توافقی در آینده حاصل شود، ممکن است این روند صعودی تعدیل گردد، اما بهطور کلی مسیر حرکت دلار کانادا همچنان تابعی از جهتگیری دلار آمریکا باقی مانده است، چرا که دادههای داخلی تأثیر قابلتوجهی بر نرخ برابری نداشتهاند. با شش روز صعود متوالی، USD/CAD اکنون بالاتر از میانگینهای متحرک ۲۰، ۴۰ و ۶۰ روزه معامله میشود. مقاومت بعدی در سطح میانگین متحرک ۱۰۰ روزه در محدوده ۱.۳۸۶ قرار دارد، اگرچه مومنتوم کوتاهمدت اکنون وارد محدوده اشباع خرید شده است. انتظار میرود در آستانه ضربالاجل اول آگوست، نوسانات بیشتری در این جفتارز مشاهده شود.

تفاوت بازدهی اوراق قرضه آمریکا و کانادا پس از کنفرانسهای فدرال رزرو و بانک مرکزی کانادا جهش کرد و منجر به تقویت USDCAD شد.

دلار استرالیا (AUD) | فشار بر دلار استرالیا پس از افت تورم

دلار استرالیا در روز چهارشنبه پس از انتشار دادههای تورمی که ضعیفتر از انتظارات بودند، با افت مواجه شد و زمینه را برای کاهش نرخ بهره توسط بانک مرکزی استرالیا (RBA) در ماه جاری فراهم کرد. شاخص قیمت مصرفکننده (CPI) در سهماهه دوم سال، از ۲.۴ درصد به ۲.۱ درصد کاهش یافت، و شاخص میانگین تعدیلشده نیز از ۲.۹ درصد به ۲.۷ درصد رسید. در مقیاس ماهانه نیز تورم از ۲.۱ درصد به ۱.۹ درصد کاهش یافت، نخستینبار از مارس ۲۰۲۱ که نرخ تورم به زیر بازه هدف بانک مرکزی استرالیا (۲ تا ۳ درصد) رسیده است. در حال حاضر، بازارهای مالی احتمال ۹۹ درصدی را برای کاهش نرخ بهره در نشست ۱۲ آگوست در نظر گرفتهاند. با این حال، نباید فراموش کرد که بازارها در نشست قبلی نیز پیشبینی کاهش نرخ را داشتند، اما RBA نرخ بهره را ثابت نگه داشت و سرمایهگذاران، بهویژه وامگیرندگان، را غافلگیر کرد. در هفته منتهی به ۲۸ جولای، جفتارز AUDUSD حدود ۳ درصد افت کرد. در حال حاضر، این جفتارز وارد یک روند نزولی کوتاهمدت شده و حمایت تکنیکال در میانگین متحرک نمایی ۱۰۰ روزه (۰.۶۴۵۹) را شکسته است. حمایت کلیدی بعدی در سطح ۰.۶۴۰۰ قرار دارد. معاملهگران باید به دادههای آتی مجوزهای ساختوساز و تراز تجاری استرالیا توجه داشته باشند؛ چرا که این دادهها میتوانند سرنخهایی از مسیر آتی AUDUSD ارائه دهند.

جمع بندی

این هفته بار دیگر نشان داد که تحلیل فاندامنتال در بازار فارکس نقشی کلیدی ایفا میکند؛ از تصمیمات بانکهای مرکزی گرفته تا دادههای کلان مانند تورم، نرخ بیکاری یا توافقات تجاری. سیاست انقباضی فدرال رزرو در برابر موضع محتاطانه بانک مرکزی کانادا، باعث تقویت USDCAD شد، در حالیکه افت تورم استرالیا و احتمال کاهش نرخ بهره، AUD را به پایینترین سطحهای چندماهه رساند. برای معاملهگران فارکس، درک دقیق از جهتگیری سیاستهای پولی و دادههای اقتصادی، در کنار تحلیل تکنیکال، ابزار حیاتی تصمیمگیری باقی میماند.

محتوای این بخش صرفاً جنبه تحلیلی و اطلاعرسانی دارد و نباید به عنوان توصیه سرمایهگذاری یا سیگنال معاملاتی تلقی شود. مسئولیت تمامی معاملات و تصمیمات مالی بر عهده خود فرد است و این مجموعه هیچگونه مسئولیتی در قبال سود یا زیان احتمالی شما نخواهد داشت.

از دنیای صفر و یک به بازارهای مالی قدم گذاشتم، جایی که علاقهام به ارزهای دیجیتال، به یک چالش جذاب و مسیر رشد تبدیل شد. در این مسیر، به تولید محتوا تخصصی میپردازم و با تحلیلهای تکنیکال و فاندامنتال بازار ارز دیجیتال و فارکس به دنبال درک عمیقتر روندها، شناسایی فرصتها و به اشتراکگذاری دانشی کاربردی با مخاطبان هستم.

آیا این مطلب مفید بود؟

00دیدگاه خود را در مورد این مطلب ثبت کنید.

ثبت دیدگاه

ثبت دیدگاه

800/800راهنما و قوانین ثبت دیدگاه

ثبت دیدگاه

بستن

ثبت دیدگاه

جهت ثبت نهایی دیدگاه شماره خود را وارد نمایید

ارسال کد

ثبت دیدگاه

دیدگاه شما با موفقیت ثبت شد و پس از تأیید انتشار پیدا خواهد کرد.

متوجه شدم

بازگشت

راهنما و قوانین ثبت دیدگاه

کاربر گرامی، هدف ما ایجاد فضایی شفاف، بیطرفانه و حرفهای برای به اشتراکگذاری تجربیات واقعی معاملهگران در بازارهای مالی است. نظرات شما میتواند راهنمایی برای سایر کاربران باشد تا انتخابهای امنتر و هوشمندانهتری داشته باشند.

برای حفظ کیفیت گفتگوها و جلوگیری از انتشار اطلاعات نادرست، لطفاً پیش از ثبت نظر، موارد زیر را مطالعه کنید.

چه دیدگاههایی ارزشمند هستند؟ (راهنمای نوشتن دیدگاه مفید)

تجربه شخصی: تنها درباره پلتفرمی نظر دهید که شخصاً از آن استفاده کردهاید.

جزئیات فنی: به جای جملات کلی مثل «خوب بود» یا «بد بود»، به موارد عملی اشاره کنید؛ مثلاً سرعت واریز و برداشت، وضعیت اسلیپیج، کیفیت پشتیبانی، فرآیند احراز هویت و سایر ویژگیهای مهم.

رعایت ادب: نقد صریح و تند بلامانع است، اما استفاده از الفاظ رکیک، بیادبی و فحاشی ممنوع میباشد.

مستندسازی ادعاها: اگر ادعای تخلف یا کلاهبرداری دارید، تا حد امکان جزئیات دقیق مانند تاریخ تراکنش یا نوع مشکل را ذکر کنید. اتهامات کلی بدون مدرک ممکن است منتشر نشوند.

شفافیت و مفید بودن: توضیح دهید با چه بروکر یا پلتفرمی کار کردهاید، مزایا و معایب تجربه خود را بنویسید و در صورت وجود مشکل، نحوه رسیدگی پشتیبانی را شرح دهید. هر ویژگی خاص پلتفرم که برای شما مفید بوده (مثلاً سرعت برداشت، اسپرد یا پشتیبانی فارسی) را مشخص کنید.

چه نظراتی منتشر نمیشوند؟ (خط قرمزها)

تبلیغات و لینکهای رفرال: ارسال لینک دعوت، کد معرف (IB)، تبلیغ کانالهای سیگنالدهی، افراد، گروههای تلگرامی یا معرفی بروکر/صرافی دیگر در بخش نظرات پلتفرم رقیب ممنوع است و به عنوان اسپم حذف میشود.

ادعاهای مشکوک: ادعاهای به دور از واقعیت مانند «من پولم را باختم اما فلان هکر یا وکیل پولم را پس گرفت» بلافاصله حذف و کاربر مسدود میشود.

اطلاعات شخصی: انتشار شماره تماس، ایمیل، یوزرنیم، پسورد یا شماره کیف پول در بخش عمومی ممنوع است.

محتوای تکراری و اسپم: ارسال یک نظر مشابه در زیر پستهای مختلف یا با نامهای کاربری متفاوت.

توهین، بیادبی و فحاشی: هرگونه بیاحترامی، توهینهای نژادی، قومیتی، سیاسی یا فحاشی در نظرات منتشر نخواهد شد.

بحث خارج از حیطه: این وبسایت صرفاً فضایی تخصصی و مالی است؛ هرگونه بحث غیرمرتبط با بازارهای مالی تایید نخواهد شد.

فرآیند تایید و مدیریت نظرات

تمامی نظرات پیش از انتشار توسط تیم تحریریه بررسی میشوند و این فرآیند ممکن است بین ۱ تا ۲۴ ساعت طول بکشد.

تیم تحریریه حق دارد دیدگاهها را از نظر املایی، حذف اطلاعات تماس یا اصلاح جزئی ویرایش کند، بدون اینکه محتوای اصلی تغییر کند.

نظرات مغایر با قوانین بالا ممکن است ویرایش، حذف یا کاربر مسدود شود.

سلب مسئولیت

نظرات منتشر شده در این بخش، بیانگر تجربه و دیدگاه شخصی کاربران است و لزوماً مورد تأیید یا بازتابدهنده نظر رسمی مدیران سایت نمیباشد.

ما هیچ مسئولیتی در قبال صحت ادعاهای مطرح شده توسط کاربران نداریم، اما تمام تلاش خود را برای حذف محتوای کلاهبردارانه، نادرست یا گمراهکننده به کار میبندیم.