بازار جهانی ارزها در هفته گذشته تحت تأثیر تصمیمات بانکهای مرکزی بزرگ و دادههای کلان اقتصادی قرار گرفت. دلار پس از افت اولیه با حمایت دادههای قوی بازار کار بازگشت، یورو به لطف تغییر انتظارات سیاستی در سطح بالاتری تثبیت شد و پوند با وجود فشارهای تورمی و تصمیم محتاطانه بانک انگلستان نتوانست روند صعودی خود را حفظ کند. برای مطالعه کامل گزارش این هفته همراه ما باشید.

خلاصه هفته گذشته بازارهای مالی

سیل تصمیمات پولی

از فدرال رزرو آمریکا و بانک مرکزی کانادا گرفته تا بانک انگلستان و بانک ژاپن، طی روزهای اخیر بازارها تحت تأثیر موجی سریع از تصمیمات نرخ بهره قرار گرفتند؛ هر یک از این تصمیمات نیز ریتم متفاوتی از سیاست پولی جهانی را آشکار کردند.

سیاست انبساطی در آمریکای شمالی

آخرین اقدامات فدرال رزرو و بانک کانادا ضعف زمینههای کلان اقتصادی در آمریکای شمالی را برجسته ساخت. هر دو بانک مرکزی نشانههایی از آمادگی برای کاهش بیشتر نرخ بهره بهمنظور حمایت از اقتصادهایی که در مرز رکود قرار دارند بروز دادند. انتظار میرود فدرال رزرو در طول سال جاری دو بار دیگر نرخ بهره را به میزان ۲۵ واحد پایه کاهش دهد.

احتیاط بانک انگلستان

پوند انگلیس پس از تصمیم بانک انگلستان مبنی بر تثبیت نرخ بهره در سطح ۴ درصد، بهسرعت افزایش اولیه خود را از دست داد. این واکنش نشان داد که هرگونه تقویت ارزش پوند در آستانه بودجه پاییزی وزارت خزانهداری بریتانیا با محدودیت همراه خواهد بود.

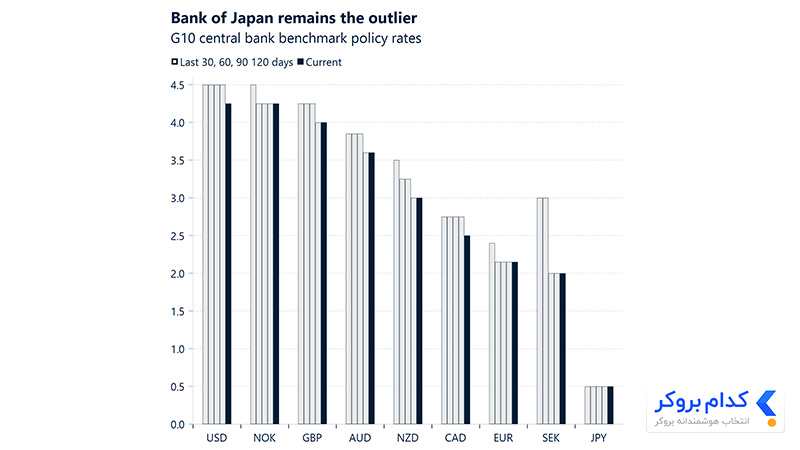

سیاست انقباضی بانک ژاپن

بانک ژاپن همچنان استثنا باقی مانده است. وجود دو رأی مخالف در نشست اخیر موجب شد معاملهگران احتمال افزایش ۲۵ واحد پایهای نرخ بهره در جلسه ماه اکتبر را بیشتر لحاظ کنند.

رکورد تاریخی چهار شاخص بزرگ

با روند انبساطی فدرال رزرو، چهار شاخص مهم سهام آمریکا یعنی S&P 500، نزدک 100، داوجونز و راسل 2000 همگی بهطور همزمان در بالاترین سطوح تاریخی خود بسته شدند. رخدادی نادر که در قرن جاری تنها ۲۵ بار به ثبت رسیده است.

نگرانی در بازار ارز

با وجود جهش ریسکی در بازار سهام، ارزهای امنی مانند ین ژاپن و فرانک سوئیس بر معاملات این هفته مسلط بودند، در حالی که ارزهای پرریسک نظیر اسکاندیناوی و کشورهای آنتیپودین عقبنشینی کردند. این واگرایی نشاندهنده تداوم ابهامهای کلان اقتصادی در پسِ صعود بازار سهام است.

بانک مرکزی ژاپن با حفظ نرخ بهره بسیار پایین خود، همچنان یک استثنا در میان بانکهای مرکزی گروه G10 است که سیاستهای انقباضی در پیش گرفتهاند.

دیدهبان جهان

کاهش نرخ بهره فدرال رزرو؛ اما با شکاف داخلی

فدرال رزرو آمریکا مطابق انتظار نرخ بهره را ۲۵ واحد پایه کاهش داد؛ نخستین کاهش از دسامبر ۲۰۲۴ تاکنون. سیاستگذاران در عین حال بر ریسکهای ناشی از تداوم فشارهای تورمی تأکید کردند که مسیر آینده سیاست پولی را همچنان نامطمئن میسازد. اکنون انتظار میرود اختلافنظرهای داخلی کمیته سیاستگذاری در جلسات بعدی شدت یابد.

کاهش نرخ بهره در کانادا برای مقابله با ضعف اقتصاد

بانک مرکزی کانادا نرخ بهره اصلی خود را ۲۵ واحد پایه کاهش داد و به ۲.۵ درصد رساند. این تصمیم که تا حد زیادی پیشبینی شده بود، تغییر تمرکز بانک از مهار تورم به حمایت از اقتصادی در حال تضعیف را نشان میدهد، بهویژه در شرایطی که عدم قطعیت تجاری و تعرفههای آمریکا فشار مضاعف ایجاد کردهاند. با این حال، بانک کانادا همچنان دشواری ارائه چشمانداز روشن در شرایط تداوم نااطمینانی تورمی را یادآور شد.

احتیاط بانک انگلستان در سایه تورم

برخلاف فدرال رزرو، بانک انگلستان در نشست روز پنجشنبه نرخ بهره را بدون تغییر در سطح ۴ درصد نگه داشت. این تصمیم که مطابق انتظار بازار بود، نشاندهنده رویکرد محتاطانه بانک در شرایطی است که اقتصاد با ضعف رشد و تورمی بالاتر از هدف ۲ درصدی مواجه است.

تصویری متناقض از دادههای اقتصاد آمریکا

گزارشهای اقتصادی اخیر تصویری پیچیده از اقتصاد ایالات متحده ترسیم کردند. دادههای بازار کار قدرتی فراتر از انتظار نشان دادند، بهطوری که درخواستهای اولیه برای بیمه بیکاری به ۲۳۱ هزار مورد رسید، کمتر از پیشبینی ۲۴۰ هزار. در مقابل، بخش مسکن ناامیدکننده ظاهر شد و آغاز ساختوسازهای جدید به ۱.۳۰۷ میلیون واحد سقوط کرد که بسیار پایینتر از برآوردها بود. دادههای بخش تولید نیز ناهمگون بودند؛ شاخص فدرال فیلادلفیا فراتر از انتظار رشد داشت، در حالی که شاخص امپایر استیت انقباض را نشان داد.

در سال ۲۰۲۵، بازارها به تدریج انتظارات خود را برای کاهش نرخ بهره توسط بانکهای مرکزی بزرگ جهان تعدیل کرده و کاهش دادهاند.

تقویم اقتصادی هفته پیشرو

تمرکز بر شاخصهای PMI

مجموعهای از شاخصهای مدیران خرید (PMI) در آمریکا و اروپا – شامل شاخص تجمیعی – قرار است وضعیت این دو منطقه را در سایه رژیم تعرفهای دولت ترامپ روشنتر سازد. دادههای تاکنون منتشرشده تصویری ناهمگون و بدون اجماع مشخص ارائه کردهاند.

تقابل انتظارات و واقعیت در آلمان

بررسی ZEW آلمان در ابتدای ماه انتظارات خوشبینانهای را نشان داد، اما شاخص شرایط جاری محتاطانهتر بود. همزمان، افت شدید سفارشهای کارخانهای تردیدهایی درباره خوشبینی موجود در شاخصهای پیشرو ایجاد کرده است؛ خوشبینیای که احتمالاً همچنان تحت تأثیر رفع موقت سقف بدهی قرار دارد. با این وجود، نااطمینانی بالا باقی مانده و ارزیابی Ifo در هفته آینده میتواند روشن کند که آیا انتظارات در حال همگرایی با واقعیت اقتصادی هستند یا خیر.

شاخص PCE در کانون توجه

شاخص قیمت مصرف شخصی (PCE) که معیار تورمی مورد توجه فدرال رزرو است، در شرایطی منتشر خواهد شد که بانک بهتازگی کاهش نرخ بهرهای محتاطانه را در واکنش به فشارهای قیمتی ناشی از تعرفهها اجرا کرده است. نتیجه این گزارش میتواند یا دیدگاه غالب درباره کوتاهمدت بودن اثرات تورمی تعرفهها را تأیید کند یا آن را به چالش بکشد.

مصرفکنندگان همچنان فعال

گزارش هزینههای شخصی در آمریکا میتواند تکمیلکننده دادههای مثبت مربوط به خردهفروشیهای اوایل ماه باشد. این امر نشاندهنده پایداری تقاضای مصرفکنندگان آمریکایی است، حتی در شرایطی که نااطمینانی اقتصادی همچنان ادامه دارد.

مرور و چشمانداز هفتگی ارزهای جهانی

دلار آمریکا (USD)| بازگشت سریع پس از نوسان شدید

دلار آمریکا پس از هفتهای پرتلاطم که طی آن شاخص دلار (DXY) بیش از یک درصد کاهش یافته بود، به شکلی چشمگیر بازگشت. اکنون که موج احساسات منفی و نوسانات شدید فروکش کرده است، انتظار میرود دلار بیش از پیش نسبت به دادههای کلان اقتصادی و انتظارات مربوط به فدرال رزرو حساس شود. این عوامل احتمالاً روند قیمت و فضای کوتاهمدت بازار را تحت تأثیر قرار خواهند داد.

اگرچه امکان بازگشت بخشی از رشد اخیر با تثبیت شرایط بازار وجود دارد، اما «کاهش همراه با موضع انقباضی» فدرال رزرو که هم نیاز به حمایت از بازار کار را تأیید کرد و هم بر رویکرد وابسته به دادهها پای فشرد، سبب شد انتظارات برای سیاستهای انقباضی تعدیل شود؛ موضوعی که در منحنی OIS دوساله نیز مشهود است.

همچنین گزارش هفتگی بیکاری بهتر از انتظار، که کاهش حدود ۳۰ هزار نفری را نسبت به هفته قبل نشان داد، به دلار حمایت مضاعف بخشید. انتظار میرود دلار بالای سطح ۹۷ تثبیت شود، هرچند کاهش هزینههای تأمین مالی و فشارهای فصلی پایان سال میتواند بر آن سنگینی کند.

همبستگی شاخص دلار آمریکا (DXY) با دادههای شگفتانگیز اقتصادی به شدت افزایش یافته و حساسیت دلار به اخبار مثبت را بیشتر کرده است.

یورو (EUR)| حرکت آرام رو به بالا

یورو در مسیر بسته شدن نیم درصد بالاتر در برابر دلار قرار دارد؛ جایی که نشست اخیر فدرال رزرو مهمترین محرک نوسانات بود. پیش از این نشست، جفت ارز یورو به دلار با انتظار نتیجهای بسیار انبساطیتر تا سطح ۱.۱۹۱۹ اوج گرفت، اما پس از روشن شدن لحن محتاطانهتر از انتظار فدرال رزرو، بخشی از رشد خود را تعدیل کرد. اکنون این جفتارز در محدوده ۱.۱۷۷۵ با تقاضای خرید مواجه است و به نظر میرسد در این سطوح بالاتر ثبات بیشتری یافته باشد.

آنچه با سیاست انقباضی فدرال رزرو و بانک مرکزی اروپا آغاز شد، اکنون بهطور کامل معکوس شده است. سطح ۱.۱۸ میتواند به عنوان حمایت جدید برای یورو دلار تثبیت شود. هرچند رسیدن به هدف ۱.۲۰ قابل دستیابیتر از گذشته به نظر میرسد، اما این مسیر همچنان نیازمند ضعف بیشتر دلار است.

در بُعد فاندامنتال، بانک مرکزی اروپا تقریباً تمام ابزارهای انبساطی خود را به کار گرفته و چرخه کاهش نرخ بهره را پایان داده است؛ از اینجا به بعد، نقش اصلی بر عهده دولت آمریکا و فدرال رزرو خواهد بود تا با اقدامات و کاهشهای بیشتر نرخ بهره، شتاب رشد یورو را حفظ کنند.

پوند انگلیس (GBP)| رشد شکننده در سایه ریسکها

پوند در هفته گذشته با نوساناتی ترکیبی معامله شد؛ بازارها در حال هضم مجموعهای از دادهها و رویدادهای پرریسک بودند. جفتارز پوند به دلار آمریکا پس از کاهش نرخ بهره فدرال رزرو و تداوم فشارهای تورمی ناشی از دستمزدها و بخش خدمات در بریتانیا که رویکرد محتاطانه بانک انگلستان را تقویت و شکاف سیاستی را حفظ کرد، برای مدت کوتاهی از سطح ۱.۳۷ عبور کرد که بالاترین سطح دو ماه اخیر محسوب میشد.

با این حال، بازگشت سریع زیر سطح ۱.۳۶، باوجود تصمیم بانک انگلستان برای تثبیت نرخ بهره، نشان میدهد که این صعود ممکن است در حال از دست دادن قدرت باشد. بازار آپشن نیز همین احتیاط را بازتاب داده است؛ بهطوری که شاخص «ریسک ریورسال» همچنان بر موقعیت منفی پوند در افق میانمدت تأکید دارد. در مقابل یورو نیز، جفتارز پوند به یورو در محدوده محدود ۱.۱۴۵۰ تا ۱.۱۶ باقی ماند که ناشی از همگرایی انتظارات نرخ بهره و نبود تفاوتهای کلان قابلتوجه بود.

پوند همچنان از بازدهی بالای اوراق کوتاهمدت حمایت دریافت میکند، اما ریسکهای رکود تورمی، نااطمینانیهای مالی و کندی رشد، سقف حرکت صعودی آن را محدود کردهاند. بدون محرک داخلی روشن، مسیر آتی پوند وابسته به دادههای ورودی و احساسات ریسکپذیری بازار در آستانه بودجه پاییزی ۲۶ نوامبر خواهد بود.

پس از رسیدن به بالاترین سطح دو ماهه، پوند با فشار فروش شدید در برابر دلار آمریکا عقبنشینی کرده است.

فرانک سوئیس (CHF)| آرامشی پرابهام

فرانک سوئیس همچنان مقاومت چشمگیری نشان میدهد؛ پشتیبانی از سوی تقاضای امن، ضعف نسبی دلار و ثبات سیاسی داخلی سوئیس سبب شد تا جفتارز دلار به فرانک برای مدتی کوتاه به پایینترین سطح از سال ۲۰۱۵ سقوط کند. با توجه به آنکه تورم سوئیس سه ماه پیاپی مثبت مانده است،

بانک ملی سوئیس فوریتی برای ادامه سیاستهای انبساطی احساس نمیکند. هرچند سیاستگذاران همچنان احتمال مداخله ارزی را باز گذاشتهاند، اما قدرتگیری فرانک بیش از آنچه بسیاری پیشبینی میکردند ادامه یافته و در نتیجه موجب فروکش شدید نوسانات فرانک شده است.

نوسانات ضمنی یکماهه به پایینترین سطح از اوایل ۲۰۲۲ رسیده است؛ بازتابی از حرکتهای محدود قیمتی که جفتارز یورو به فرانک را در بازه ۰.۹۳ تا ۰.۹۴ محصور کرده است. شرایط کلی نیز از این آرامش پشتیبانی میکند: بانک ملی سوئیس محدودیتهایی دارد، بانک مرکزی اروپا منفعل باقی مانده و بازار جهانی ارز پس از تابستان کمتحرک است. حتی آپشنهای کوتاهمدت مربوط به نشست آینده بانک ملی سوئیس نیز حرکت اندکی را قیمتگذاری کردهاند.

با این وجود، تاریخچه فرانک هشداری جدی دارد؛ این ارز بارها دورههای طولانی آرامش را تجربه کرده است که ناگهان با جهشهای شدید و غیرمنتظره پایان یافتهاند. بنابراین معاملهگران نباید این آرامش را دائمی تلقی کنند.

دلار کانادا (CAD)| کاهش نرخ با نشانههای انبساطی

پس از سلسله تصمیمات بانکهای مرکزی، بازگشت دلار کانادا به بالای سطح ۱.۳۸ در برابر دلار آمریکا نشاندهنده تفاوت لحن سیاستی بود. بانک مرکزی کانادا رویکردی انبساطیتر در پیش گرفت، هرچند چشمانداز روشنی ارائه نکرد. همزمان، بازارها سخنان جروم پاول، رئیس فدرال رزرو، را بهطور غیرمنتظرهای انقباضی تفسیر کردند؛ موضوعی که باعث شد دلار کانادا در برابر تقویت بیشتر دلار آمریکا آسیبپذیر باقی بماند.

با توجه به چشمانداز انبساطی سیاست پولی، جذابیت دلار کانادا کاهش یافته است. هرچند هر دو بانک مرکزی به دلیل تداوم نااطمینانی تورمی از ارائه راهنمایی دقیق پرهیز کردند، اما مسیر سیاست پولی کانادا اکنون انبساطیتر از برآوردهای چند ماه گذشته ارزیابی میشود که برای «لونی» نامطلوب است.

با تداوم فاصله نرخهای بهره میان آمریکا و کانادا و نبود تغییر عمده در چشمانداز سیاستی، دلار کانادا همچنان در معرض رشد بیشتر دلار آمریکا قرار دارد. انتشار گزارش تولید ناخالص داخلی ماه جولای کانادا در هفته آینده برای سنجش تداوم ضعف اقتصادی در آغاز سهماهه سوم اهمیت ویژه خواهد داشت. همچنین، بازارها چشمانتظار داده شاخص PCE آمریکا در ماه اوت خواهند بود که پیشبینی میشود اندکی افزایش یابد.

تفاوت بازده اوراق قرضه دولتی آمریکا و کانادا همچنان بر دلار کانادا (CAD) فشار نزولی وارد میکند.

دلار استرالیا (AUD)| افت ناشی از دادههای ضعیف اشتغال

گزارش اشتغال استرالیا مایوسکننده بود؛ کاهش در مشاغل تماموقت و افت نرخ مشارکت نیروی کار ثبت شد، هرچند نرخ بیکاری در سطح ۴.۲ درصد ثابت ماند. پس از ناکامی جفتارز دلار استرالیا به دلار آمریکا در عبور از سطح ۰.۶۷۰۰ – جایی که شاخص RSI در محدوده اشباع خرید قرار داشت – نرخ به نزدیکی کف یکهفتهای خود افت کرد. سطوح حمایتی کلیدی اکنون میانگین متحرک نمایی ۵۰روزه در ۰.۶۵۴۷ و میانگین متحرک نمایی ۱۰۰روزه در ۰.۶۵۰۶ هستند.

با وجود این، بازار فعلاً دادههای ضعیف اشتغال را نادیده گرفته و تمرکز خود را بر احساسات ریسک جهانی و چشمانداز تقاضای داخلی مقاوم معطوف کرده است. در نگاه آینده، شاخصهای PMI بخش تولید و خدمات اهمیت بالایی خواهند داشت تا نشانههای دقیقتری از روند شتاب یا ضعف اقتصاد استرالیا ارائه دهند.

یوان چین (CHN)| ضعف دادهها و فشار بر نرخ ارز

آخرین دادههای اقتصادی چین ناامیدکننده بودند؛ تولیدات صنعتی و فروش خردهفروشی کمتر از پیشبینیها اعلام شدند و قیمت مسکن جدید نیز به روند نزولی خود ادامه داد. این نشانههای ضعف اقتصادی فشار مضاعفی بر یوان وارد کردند و جفتارز دلار به یوان از سطح حمایتی ۷.۰۸۵۱ بازگشت و الگویی صعودی از نوع «کنج نزولی» شکل داد.

مقاومتهای کلیدی بعدی در میانگین متحرک ۲۱روزه در سطح ۷.۱۲۹۲ و میانگین متحرک ۵۰روزه در سطح ۷.۱۵۲۰ قرار دارند. پایداری نرخ بالای کفهای اخیر نشان میدهد احتمال وقوع یک بازگشت وجود دارد، بهویژه اگر بانک مرکزی چین نشانههایی از حمایت بیشتر سیاستی ارائه دهد. تمرکز بازار در هفته پیشرو بر تصمیمگیری در خصوص نرخ وامهای پایه خواهد بود که میتواند مسیر بعدی یوان را تعیین کند.

ین ژاپن (JPY)| در انتظار جهت تازه

بانک مرکزی ژاپن مطابق انتظار نرخ بهره را بدون تغییر نگه داشت، اما تصمیم اخیر با نکتهای متفاوت همراه بود؛ دو عضو هیئتمدیره مخالفت خود را اعلام کردند و بانک همچنین برنامهای تدریجی برای کاهش داراییهای ETF معرفی کرد که نشانهای از عادیسازی محتاطانه سیاست پولی است.

از نظر تکنیکال، جفتارز دلار به ین در محدوده حمایتی ۱۴۴.۹۷ تا ۱۴۶.۸۴ و مقاومتی زیر میانگین متحرک ۲۰۰روزه در سطح ۱۴۷.۸۴ گرفتار شده است. حرکت قیمتی ضعیف بوده و معاملهگران در غیاب یک شکست قطعی، تمایلی به ورود جدی ندارند. با رویکرد «انتظار و مشاهده» بانک ژاپن، به نظر میرسد این جفتارز در کوتاهمدت در همین محدوده باقی بماند.

دادههای پیشروی مهم شامل شاخص خدمات Jibun Bank، صورتجلسه نشست اخیر بانک مرکزی ژاپن و شاخص تورم هسته توکیو خواهند بود که میتوانند مسیر تازهای برای ین ترسیم کنند.

جمع بندی

آنچه در این تحولات مشهود است، نقش پررنگ تحلیل فاندامنتال در درک مسیر آینده ارزها است؛ چراکه دادههای اقتصادی، سیاستهای پولی و فضای ریسکپذیری جهانی همچنان محرک اصلی نوسانات محسوب میشوند. در شرایطی که دلار به شدت به دادههای کلان حساس شده، یورو و پوند به تحولات سیاستی وابستهاند و ارزهای امنی مانند فرانک و ین در آرامش ظاهری به سر میبرند، ریسکهای پنهان همچنان باقی است. در چنین فضایی، رصد دقیق تصمیمات بانکهای مرکزی و دادههای اقتصادی کلیدی، ابزار ضروری برای معاملهگران در جهتگیری هوشمندانه در بازار فارکس خواهد بود.

از دنیای صفر و یک به بازارهای مالی قدم گذاشتم، جایی که علاقهام به ارزهای دیجیتال، به یک چالش جذاب و مسیر رشد تبدیل شد. در این مسیر، به تولید محتوا تخصصی میپردازم و با تحلیلهای تکنیکال و فاندامنتال بازار ارز دیجیتال و فارکس به دنبال درک عمیقتر روندها، شناسایی فرصتها و به اشتراکگذاری دانشی کاربردی با مخاطبان هستم.

آیا این مطلب مفید بود؟

00دیدگاه خود را در مورد این مطلب ثبت کنید.

ثبت دیدگاه

ثبت دیدگاه

800/800راهنما و قوانین ثبت دیدگاه

ثبت دیدگاه

بستن

ثبت دیدگاه

جهت ثبت نهایی دیدگاه شماره خود را وارد نمایید

ارسال کد

ثبت دیدگاه

دیدگاه شما با موفقیت ثبت شد و پس از تأیید انتشار پیدا خواهد کرد.

متوجه شدم

بازگشت

راهنما و قوانین ثبت دیدگاه

کاربر گرامی، هدف ما ایجاد فضایی شفاف، بیطرفانه و حرفهای برای به اشتراکگذاری تجربیات واقعی معاملهگران در بازارهای مالی است. نظرات شما میتواند راهنمایی برای سایر کاربران باشد تا انتخابهای امنتر و هوشمندانهتری داشته باشند.

برای حفظ کیفیت گفتگوها و جلوگیری از انتشار اطلاعات نادرست، لطفاً پیش از ثبت نظر، موارد زیر را مطالعه کنید.

چه دیدگاههایی ارزشمند هستند؟ (راهنمای نوشتن دیدگاه مفید)

تجربه شخصی: تنها درباره پلتفرمی نظر دهید که شخصاً از آن استفاده کردهاید.

جزئیات فنی: به جای جملات کلی مثل «خوب بود» یا «بد بود»، به موارد عملی اشاره کنید؛ مثلاً سرعت واریز و برداشت، وضعیت اسلیپیج، کیفیت پشتیبانی، فرآیند احراز هویت و سایر ویژگیهای مهم.

رعایت ادب: نقد صریح و تند بلامانع است، اما استفاده از الفاظ رکیک، بیادبی و فحاشی ممنوع میباشد.

مستندسازی ادعاها: اگر ادعای تخلف یا کلاهبرداری دارید، تا حد امکان جزئیات دقیق مانند تاریخ تراکنش یا نوع مشکل را ذکر کنید. اتهامات کلی بدون مدرک ممکن است منتشر نشوند.

شفافیت و مفید بودن: توضیح دهید با چه بروکر یا پلتفرمی کار کردهاید، مزایا و معایب تجربه خود را بنویسید و در صورت وجود مشکل، نحوه رسیدگی پشتیبانی را شرح دهید. هر ویژگی خاص پلتفرم که برای شما مفید بوده (مثلاً سرعت برداشت، اسپرد یا پشتیبانی فارسی) را مشخص کنید.

چه نظراتی منتشر نمیشوند؟ (خط قرمزها)

تبلیغات و لینکهای رفرال: ارسال لینک دعوت، کد معرف (IB)، تبلیغ کانالهای سیگنالدهی، افراد، گروههای تلگرامی یا معرفی بروکر/صرافی دیگر در بخش نظرات پلتفرم رقیب ممنوع است و به عنوان اسپم حذف میشود.

ادعاهای مشکوک: ادعاهای به دور از واقعیت مانند «من پولم را باختم اما فلان هکر یا وکیل پولم را پس گرفت» بلافاصله حذف و کاربر مسدود میشود.

اطلاعات شخصی: انتشار شماره تماس، ایمیل، یوزرنیم، پسورد یا شماره کیف پول در بخش عمومی ممنوع است.

محتوای تکراری و اسپم: ارسال یک نظر مشابه در زیر پستهای مختلف یا با نامهای کاربری متفاوت.

توهین، بیادبی و فحاشی: هرگونه بیاحترامی، توهینهای نژادی، قومیتی، سیاسی یا فحاشی در نظرات منتشر نخواهد شد.

بحث خارج از حیطه: این وبسایت صرفاً فضایی تخصصی و مالی است؛ هرگونه بحث غیرمرتبط با بازارهای مالی تایید نخواهد شد.

فرآیند تایید و مدیریت نظرات

تمامی نظرات پیش از انتشار توسط تیم تحریریه بررسی میشوند و این فرآیند ممکن است بین ۱ تا ۲۴ ساعت طول بکشد.

تیم تحریریه حق دارد دیدگاهها را از نظر املایی، حذف اطلاعات تماس یا اصلاح جزئی ویرایش کند، بدون اینکه محتوای اصلی تغییر کند.

نظرات مغایر با قوانین بالا ممکن است ویرایش، حذف یا کاربر مسدود شود.

سلب مسئولیت

نظرات منتشر شده در این بخش، بیانگر تجربه و دیدگاه شخصی کاربران است و لزوماً مورد تأیید یا بازتابدهنده نظر رسمی مدیران سایت نمیباشد.

ما هیچ مسئولیتی در قبال صحت ادعاهای مطرح شده توسط کاربران نداریم، اما تمام تلاش خود را برای حذف محتوای کلاهبردارانه، نادرست یا گمراهکننده به کار میبندیم.