بیت کوین زیر سطح اطمینان خریداران کوتاهمدت؛ نشانهای از خستگی بازار

بیت کوین بهتدریج از اوج تاریخی اخیر خود فاصله گرفته و در حال حاضر زیر بهای تمامشدهی هولدرهای کوتاهمدت، یعنی حدود ۱۱۳٬۱۰۰ دلار، در وضعیت تثبیت قرار دارد. از نظر تاریخی، این ساختار معمولاً پیش از آغاز یک فاز نزولی میانمدت شکل میگیرد؛ زمانی که دارندگان ضعیفتر تسلیم فشار بازار میشوند و دارایی خود را میفروشند.

در گزارش این هفته گلس نود، وضعیت سودآوری بازار بررسی میشود، سپس به تحلیل میزان و پایداری فروش توسط هولدرهای بلندمدت پرداخته میشود، و در پایان نیز با ارزیابی احساسات بازار آپشنها، تلاش میشود مشخص گردد که آیا اصلاح اخیر نشانهای از یک تثبیت سالم است یا حاکی از خستگی عمیقتر بازار.

تحلیل آنچین بازار

آزمون میزان باور سرمایهگذاران

معامله در محدودهی بهای تمامشدهی هولدرهای کوتاهمدت معمولاً نقطهای سرنوشتساز است؛ زیرا در این مرحله بازار میزان استقامت و باور سرمایهگذارانی را میسنجد که در نزدیکی اوجهای اخیر خرید کردهاند. بر اساس دادههای تاریخی، افت قیمت بیت کوین به زیر این سطح پس از ثبت یک اوج تاریخی جدید، معمولاً باعث کاهش شاخص درصد عرضه در سود تا حدود ۸۵ درصد شده است؛ به این معنا که بیش از ۱۵ درصد از کل عرضه، در وضعیت ضرر قرار گرفته است.

در چرخهی کنونی، این الگو برای سومین بار مشاهده میشود. اگر بیت کوین نتواند دوباره به بالای سطح ۱۱۳٬۱۰۰ دلار بازگردد، احتمال وقوع اصلاح عمیقتر وجود دارد؛ اصلاحی که میتواند بخش بزرگتری از عرضه را وارد محدودهی ضرر کند و فشار روانی بیشتری بر خریداران اخیر وارد آورد. چنین شرایطی ممکن است زمینهساز تسلیم گستردهتر سرمایهگذاران در کل بازار شود.

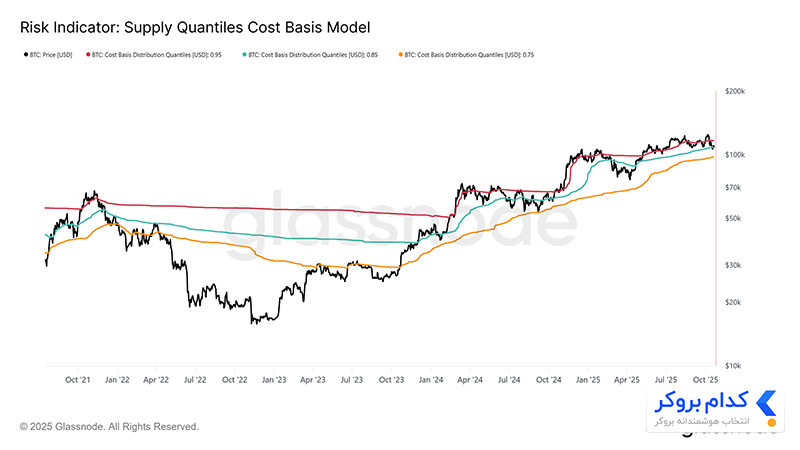

سطوح بحرانی

برای درک بهتر این ساختار، باید دانست که بازپسگیری بهای تمامشدهی هولدرهای کوتاهمدت تا چه اندازه برای حفظ روند صعودی اهمیت دارد. مدل «بهای تمامشده بر اساس صدک عرضه» چارچوب روشنی در این زمینه ارائه میدهد. این مدل، سطوح ۰.۹۵، ۰.۸۵ و ۰.۷۵ صدک را ترسیم میکند که بهترتیب نشاندهندهی نقاطی هستند که ۵٪، ۱۵٪ و ۲۵٪ از کل عرضه در آنها در ضرر قرار دارند.

در حال حاضر، بیت کوین نهتنها زیر سطح بهای تمامشدهی هولدرهای کوتاهمدت (۱۱۳٬۱۰۰ دلار) معامله میشود، بلکه برای حفظ سطح ۰.۸۵ صدک در ۱۰۸٬۶۰۰ دلار نیز با مشکل روبهرو است. بهطور تاریخی، ناتوانی در حفظ این سطح، نشانهای از ضعف ساختاری بازار بوده و معمولاً پیش از اصلاحهای عمیقتر تا محدودهی ۰.۷۵ صدک رخ داده است؛ سطحی که اکنون در نزدیکی ۹۷٬۵۰۰ دلار قرار دارد.

نشانههای خستگی تقاضا

قرار گرفتن قیمت بیت کوین زیر هر دو سطح بهای تمامشدهی هولدرهای کوتاهمدت و ۰.۸۵ صدک، برای سومین بار در این چرخه، زنگ خطر ضعف ساختاری را به صدا درآورده است. از دید کلان، تکرار تخلیهی تقاضا نشان میدهد که بازار احتمالاً برای بازیابی قدرت خود به یک دورهی تثبیت طولانیتر نیاز دارد.

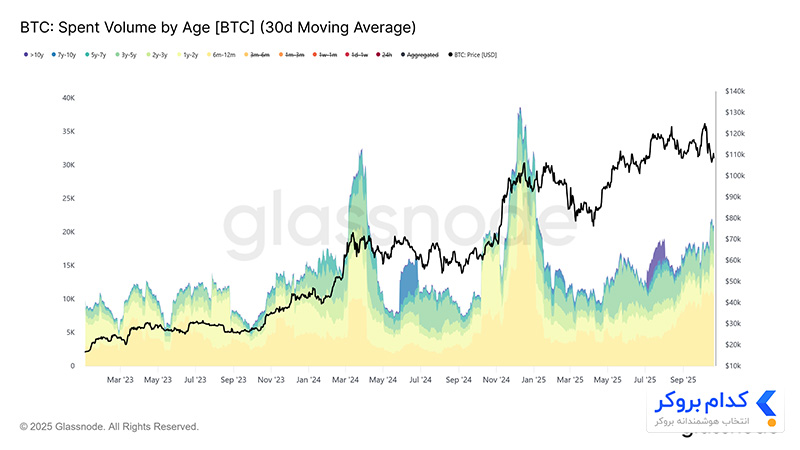

این نشانهی خستگی زمانی روشنتر میشود که به حجم فروش هولدرهای بلندمدت نگاه کنیم. از زمان اوج بازار در جولای ۲۰۲۵، این گروه از سرمایهگذاران بهصورت پیوسته میزان خرج کردن خود را افزایش دادهاند؛ بهطوری که میانگین متحرک ۳۰روزه (30D-SMA) از سطح پایهی ۱۰٬۰۰۰ بیت کوین در روز به بیش از ۲۲٬۰۰۰ بیت کوین در روز رسیده است. این الگوی توزیع مستمر، نشانگر فشار برداشت سود از سوی سرمایهگذاران باتجربه است، عاملی که نقشی کلیدی در شکنندگی فعلی بازار ایفا میکند.

تحلیل بیرونزنجیرهای

پس از بررسی خطر ورود بازار به یک فاز نزولی طولانی ناشی از کاهش تقاضا، اکنون به سراغ بازار آپشنها میرویم تا با تحلیل دادههای بیرونزنجیرهای، درک دقیقتری از احساسات کوتاهمدت و نحوهی موقعیتگیری معاملهگران در شرایط افزایش عدماطمینان بهدست آوریم.

رشد بهره باز

بهره باز در بازار آپشنهای بیتکوین به بالاترین سطح تاریخی خود رسیده و همچنان در حال افزایش است؛ موضوعی که نشان از تحول ساختاری در رفتار بازار دارد. بهجای فروش مستقیم دارایی در بازار اسپات، سرمایهگذاران اکنون بیشتر از ابزارهای آپشن برای پوشش ریسک یا سفتهبازی بر نوسان قیمت استفاده میکنند.

این تغییر رفتار اگرچه فشار فروش مستقیم در بازار نقدی را کاهش میدهد، اما در عوض باعث افزایش نوسانهای کوتاهمدت ناشی از فعالیتهای هجینگ بازارگردانها میشود.

با رشد بهره باز، نوسانات قیمتی اکنون بیش از پیش از جریانهای دلتا و گاما در بازارهای فیوچرز و پرپچوال سرچشمه میگیرند. از این رو، درک این پویاییها اهمیت بیشتری یافته است، زیرا موقعیتهای آپشن اکنون نقشی تعیینکننده در جهتدهی به حرکات کوتاهمدت بازار و واکنش آن به رویدادهای کلان اقتصادی و دادههای آنچین ایفا میکنند.

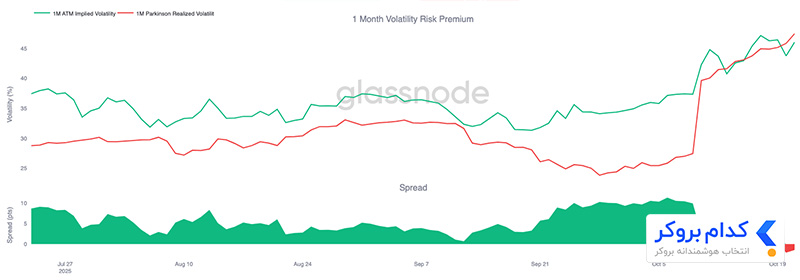

تغییر رژیم نوسان

پس از رویداد لیکوییدیشن در ۱۰ اکتبر، چشمانداز نوسانات بهطور محسوسی تغییر کرده است. نوسان ضمنی در حال حاضر در حدود ۴۸ واحد قرار دارد؛ در حالی که تنها دو هفته پیش بین ۳۶ تا ۴۳ بود. بازار هنوز بهطور کامل این شوک را هضم نکرده است و بازارگردانها با احتیاط عمل میکنند و از فروش نوسان با قیمت پایین خودداری دارند.

در حال حاضر، نوسان تحققیافتهی ۳۰روزه در سطح ۴۴.۱٪ و نوسان ۱۰روزه در سطح ۲۷.۹٪ قرار دارد. انتظار میرود با کاهش تدریجی نوسان تحققیافته، نوسان ضمنی نیز در هفتههای آتی به حالت عادی بازگردد. در مجموع، سطح فعلی نوسانات بالا است، اما بهنظر میرسد این وضعیت بیشتر یک تجدیدنظر کوتاهمدت در ارزشگذاری ریسک باشد تا آغاز یک دورهی نوسان بالا و پایدار.

افزایش تمایل به آپشن فروش

در ادامهی همین روند، تمایل بازار به خرید آپشنهای فروش در دو هفتهی اخیر بهطور پیوسته افزایش یافته است. جهش شدید لیکوییدیشن موجب شد انحراف به سمت پوتها بهطور ناگهانی بالا رود؛ و هرچند پس از آن اندکی اصلاح شد، اما اکنون منحنی نوسان در سطوحی بالاتر تثبیت شده است؛ به این معنا که پوتها همچنان گرانتر از کالها معامله میشوند.

در هفتهی گذشته، سررسید یکهفتهای رفتار نوسانی داشت اما در محدودهی عدماطمینان بالا باقی ماند، در حالی که سایر سررسیدها بین ۲ تا ۳ واحد نوسان بیشتر به سمت پوتها حرکت کردند. این گسترش در میان سررسیدها، نشاندهندهی آن است که احتیاط در کل منحنی زمانی گسترش یافته است.

این ساختار بیانگر بازاری است که حاضر است برای پوشش ریسک نزولی هزینهی بیشتری بپردازد، در حالی که در سمت صعودی با احتیاط عمل میکند. به بیان دیگر، ترس کوتاهمدت در کنار اعتماد بلندمدت همزمان وجود دارد. نمونهی بارز این وضعیت در رالی کوتاه ۲۱ اکتبر مشاهده شد؛ جایی که در عرض چند ساعت، حقبیمهی پوتها به نصف کاهش یافت، که نشاندهندهی حساسیت و شکنندگی احساسات بازار است.

تغییر در رفتار نوسانات بازار

در ماههای گذشته، نوسان پیشبینیشدهی بیت کوین (یعنی چیزی که در قیمت آپشنها منعکس میشود) بالا بود، اما در واقعیت قیمتها حرکت زیادی نداشتند. در چنین شرایطی، بعضی از معاملهگران با استفاده از استراتژیهایی که به آن «فروش نوسان» میگویند، سود کمی ولی مطمئن بهدست میآوردند. چون بازار آرام بود و خطر زیادی تهدیدشان نمیکرد.

اما حالا وضعیت عوض شده است. نوسانات واقعی قیمت بالا رفته و با نوسان پیشبینیشده تقریباً برابر شده است. این یعنی دیگر آن سود کمریسک و ساده وجود ندارد و کسانی که تا دیروز از آرام بودن بازار پول درمیآوردند، حالا باید فعالانه از موقعیتهای خود در برابر نوسان محافظت کنند.

به این ترتیب، بازار از یک حالت آرام و کمتحرک وارد فاز پویاتر و واکنشیتر شده است؛ جایی که موقعیتهای شورت گاما تحت فشار بیشتری قرار دارند، زیرا نوسانات واقعی قیمت دوباره به بازار بازگشتهاند.

جریانها همچنان تدافعی باقی ماندهاند

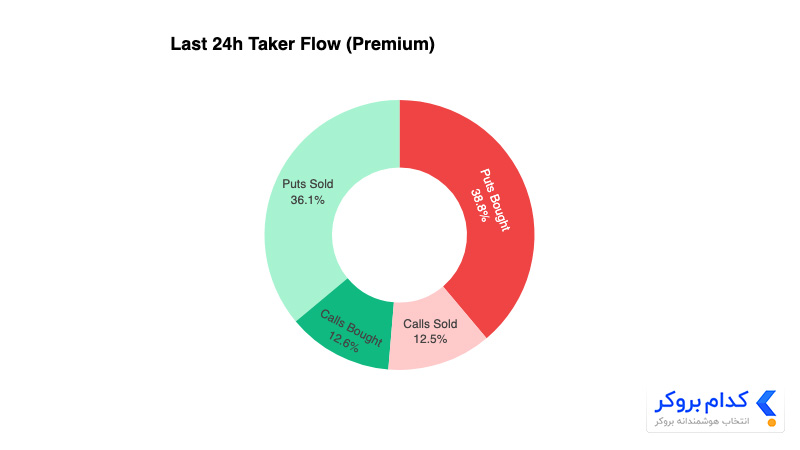

برای بررسی دقیقتر وضعیت کوتاهمدت بازار، نگاهی به رفتار ۲۴ ساعت گذشتهی بازار آپشنها میاندازیم تا ببینیم معاملهگران چگونه به جهش اخیر واکنش نشان دادهاند.

با وجود رشد حدود ۶ درصدی قیمت بیتکوین از ۱۰۷.۵ هزار دلار تا ۱۱۳.۹ هزار دلار، هیچ نشانهی معناداری از افزایش خرید آپشنهای خرید مشاهده نشد. در مقابل، معاملهگران موقعیتهای آپشن فروش خود را افزایش دادند و در واقع، قیمتهای بالاتر را برای پوشش ریسک قفل کردند.

این نوع موقعیتگیری باعث شده است بازارگردانها در سمت نزولی شورت گاما و در سمت صعودی لانگ گاما باشند؛ ساختاری که معمولاً موجب میشود آنها در زمان رشد قیمت، اقدام به فروش کنند و در هنگام ریزش، فشار فروش را تشدید نمایند. در نتیجه، این الگو همچنان بهعنوان یک مانع برای رشد پایدار قیمت عمل خواهد کرد تا زمانی که توازن موقعیتها مجدداً برقرار شود.

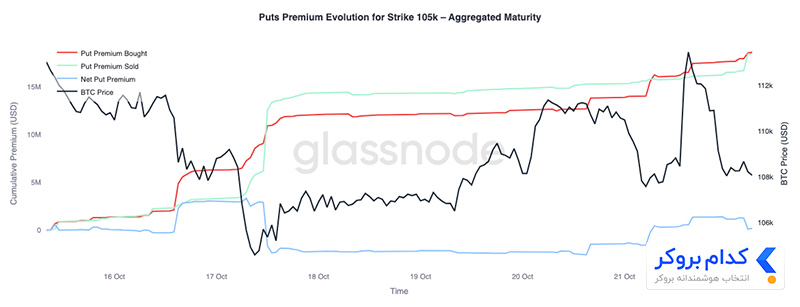

حق بیمهها گویای همه چیز هستند

دادههای تجمیعی پریمیوم از سوی Glassnode نیز همین الگو را تأیید میکند. در سطح Call با قیمت اعمال ۱۲۰ هزار دلار، حق بیمههای فروختهشده با افزایش قیمت رشد کردهاند؛ به این معنا که معاملهگران با فروش نوسان در شرایط صعودی، در واقع به صعود اخیر اعتماد ندارند و آن را موقتی میدانند.

معاملهگران کوتاهمدت نیز از جهش نوسان ضمنی برای فروش کالها در سقفها استفاده کردهاند تا بازده سریعتری از حق بیمهها کسب کنند، بهجای آنکه به دنبال رشد بیشتر قیمت باشند.

در سوی دیگر، بررسی پریمیوم پوت با قیمت اعمال ۱۰۵ هزار دلار روندی کاملاً معکوس را نشان میدهد و فرضیهی ما را تأیید میکند. با افزایش قیمت، مجموع حق بیمههای پوت ۱۰۵ هزار دلاری نیز افزایش یافته است؛ یعنی معاملهگران تمایل بیشتری به خرید حفاظ نزولی داشتهاند تا جستوجوی سود از رشد بیشتر قیمت. به بیان دیگر، رالی اخیر نه با باور، بلکه با پوشش ریسک همراه بوده است.