بازار بیت کوین از اوایل سپتامبر با شتابی متوسط همراه بوده است؛ رشدی که عمدتاً ناشی از انتظار برای کاهش نرخ بهره توسط فدرال رزرو و خوشبینی نسبت به تأثیرات احتمالی آن بود.

گزارش این هفته گلس نود به بررسی دینامیک بازار در روزهای منتهی به نشست و ساختار پس از اعلام نرخ بهره در بازارهای قرارداد دائمی و اختیار معامله (Options) میپردازد. در پایان نیز به دادههای آنچین اشاره خواهد شد تا چشمانداز کلان بازار ارزیابی شود و مشخص گردد آیا پایهای برای شکلگیری یک روند پایدار در حال شکلگیری است یا خیر.

تحلیل بازار قراردادهای دائمی

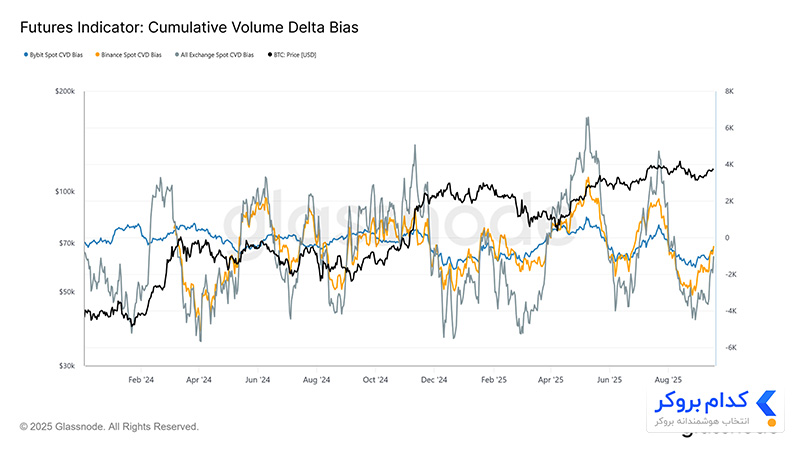

در طول ماه سپتامبر، بیت کوین در نزدیکی سطح ۱۰۷,۸۰۰ دلار تثبیت شد؛ سطحی که با قیمت تمامشده دارندگان کوتاهمدت همراستا بود. از این نقطه، ساختار بازار از وضعیت متعادل به سمت غلبه نسبی فروشندگان تغییر کرد. این سوگیری در شاخص تغییر تجمعی حجم معاملات (CVD) و انحراف آن از خط مبنای ۹۰ روزه نمایان شد.

در روزهای پیش از نشست فدرال رزرو، شاخص CVD در صرافیهای بزرگی مانند Coinbase و Binance و همچنین در مجموع بازار، انحراف منفی ملایمی را نشان داد؛ مسئلهای که حاکی از فشار فروش خالص در بازار اسپات و احتیاط معاملهگران بود.

با تعمیم همین بررسی به بازار قراردادهای دائمی، الگوی CVD تغییر محسوسی را آشکار میسازد: از فروشهای سنگین به سمت وضعیتی تقریباً متعادل. این تغییر بیانگر بازگشت قابل توجه نقدینگی است؛ به گونهای که جریانهای خرید توانستند فشار فروش مداومی را که از اواخر آگوست تا زمان نشست فدرال ادامه داشت، خنثی کنند.

این تثبیت مجدد نشان میدهد که بازار آتی نقشی محوری در پشتیبانی از رشد اخیر داشته است؛ چرا که سفتهبازان پیش از کاهش نرخ بهره اقدام به موقعیتگیری کرده و به نتایج مثبت سیاستی امیدوار بودند.

موقعیتهای باز قراردادهای پرپچوال

با توجه به نقش پررنگ معاملات آتی در دینامیک کنونی بازار، شاخصهای قرارداد دائمی دیدگاه دقیقتری درباره احساسات کوتاهمدت ارائه میدهند.

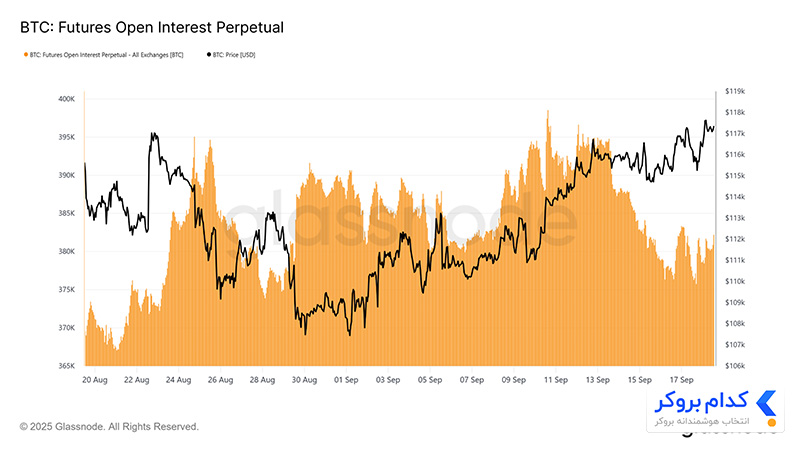

حجم موقعیتهای باز (Open Interest) در تاریخ ۱۳ سپتامبر به اوج چرخه و سطح حدود ۳۹۵ هزار بیت کوین رسید که نشاندهنده موقعیتگیری تهاجمی معاملهگران بود. با این حال، تا روز دوشنبه و به دنبال نوسانات شدید قیمت، این عدد به ۳۷۸ هزار بیت کوین کاهش یافت؛ یعنی افتی معادل حدود ۴.۳ درصد.

پس از نشست فدرال رزرو، موقعیتهای باز در محدوده ۳۷۸ تا ۳۸۴ هزار بیت کوین تثبیت شدند. این الگو با افزایش نوسانات درونروزی و خروج معاملهگران با اهرمهای بالا همخوانی دارد و نشان میدهد که بازار آتی به شدت نسبت به رویدادهای کلان اقتصادی و سیاستهای پولی حساس است.

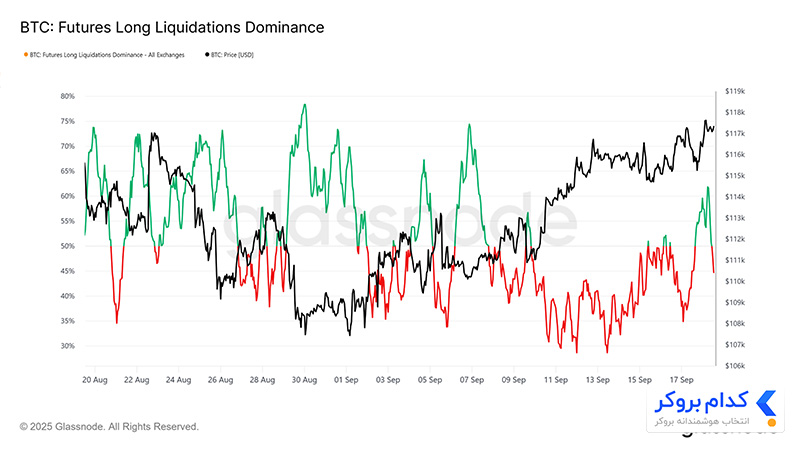

فشار بر موقعیتهای شورت و لانگ

بررسی روند لیکوئیدیشنها در ۳۰ روز گذشته نشان میدهد که افت موقعیتهای باز در بازه ۱۳ تا ۱۷ سپتامبر، عمدتاً تحت تأثیر لیکوئید شدن موقعیتهای فروش (شورت) بوده است. این امر به مجموعهای از «شورت اسکوئیز»ها (Short Squeeze) در آستانه نشست فدرال رزرو منجر شد و شتابی صعودی در سمت خریداران قراردادهای دائمی ایجاد کرد.

با این حال، این روند بهطور ناگهانی با اصلاح تند قیمت تا ۱۱۵ هزار دلار پس از کاهش نرخ بهره متوقف شد. این اصلاح باعث شد موجی از موقعیتهای خرید با اهرم بالا (لانگ) لیکوئید شوند و در نتیجه سلطه لیکوئیدیشنها به سطح ۶۲ درصد برسد.

با استفاده از داشبورد جدید گلس نود تحت عنوان Liquidation Heatmap & Long/Short Bias میتوان بهخوبی موج اخیر لیکوئید شدن لانگها و همچنین سطوح کوتاهمدت ماکزیمم درد (Max Pain) را مشاهده کرد. شاخصهای این داشبورد در واقع معیاری برای محدودههای قیمتی لیکوئیدیشن هستند؛ یعنی نقاطی که در آن معاملهگران در معرض خروج اجباری قرار میگیرند و احتمال وقوع زنجیرهای از لیکوئیدیشنها افزایش مییابد.

این دادهها بر اساس ۱,۰۰۰ موقعیت بزرگ بیتکوین در پلتفرم Hyperliquid تهیه شدهاند و به همین دلیل، نمایی دقیق و معتبر از وضعیت موقعیتگیری در کل بازار ارائه میکنند.

نقشهبرداری از سطوح Max Pain

برای شروع، به بررسی «دیوار لیکوئیدیشن» (Liquidation Wall) میپردازیم تا سطوح فوری ماکزیمم درد در موقعیتهای لانگ و شورت مشخص شوند. آخرین تصویر لحظهای نشان میدهد که:

قیمتهای پایینتر از سطح فعلی بازار، نقاط لیکوئیدیشن لانگها را نمایان میسازند.

قیمتهای بالاتر از سطح فعلی، محل لیکوئیدیشن موقعیتهای شورت هستند.

در حال حاضر، سطح ماکزیمم درد برای لانگها در ۱۱۲,۷۰۰ دلار قرار دارد، در حالی که سطح ماکزیمم درد برای شورتها در ۱۲۱,۶۰۰ دلار تعیین شده است. با توجه به این که قیمت لحظهای در محدوده ۱۱۷,۲۰۰ دلار در حال معامله است، بازار در وضعیت تعادلی شکننده قرار گرفته است. به این معنا که حرکت نزولی میتواند لانگها را تحت فشار لیکوئیدیشن قرار دهد، در حالی که شکست صعودی قادر است موجی از شورت اسکوئیز ایجاد کرده و قیمت را به سمت سقفهای اخیر سوق دهد.

بازار اختیار معامله

با تغییر تمرکز به بازار اختیار معامله، میتوان از دادههای موقعیتگیری و سررسیدها برای ارزیابی انتظارات نوسان کوتاهمدت استفاده کرد.

رشد موقعیتهای باز و پویایی سررسیدها

حجم موقعیتهای باز در اختیار معاملههای بیت کوین به حدود ۵۰۰ هزار BTC رسیده است؛ سطحی که یک رکورد تاریخی محسوب میشود و نشاندهنده افزایش استفاده از این ابزار هم برای پوشش ریسک و هم برای سفتهبازی است.

الگوی رفتاری این بازار به این صورت است که در پایان هر ماه و بهویژه پایان هر فصل، حجم موقعیتهای باز بهشدت کاهش مییابد و سپس دوباره بازسازی میشود. این مسئله بیانگر تسلط سررسیدهای ماهانه است، در حالی که قراردادهای هفتگی تنها ۲ تا ۳ هفته پیش از سررسید فهرست میشوند. در پایان فصل نیز اصطلاحاً رویداد «سهگانه جادویی» (Triple Witching) اتفاق میافتد که ترکیب سررسیدهای هفتگی، ماهانه و فصلی است و جریان نقدینگی و تمرکز معاملات را افزایش میدهد.

هرچند افزایش موقعیتهای باز الزاماً نشاندهنده سوگیری جهتدار (صعودی یا نزولی) نیست، اما نشان میدهد که بازار به سمت استفاده از ساختارهای پیچیدهتر برای مدیریت ریسک حرکت کرده است. نکته مهم این است که با نزدیک شدن سررسید و رسیدن حجم موقعیتهای باز به اوج، اثر گاما (Gamma Effects) میتواند نوسانات بازار اسپات را تشدید کند؛ چرا که بازارگردانها ناچار به هجینگ تهاجمیتر میشوند. به همین دلیل، روزهای سررسید تأثیری فزاینده بر حرکت قیمت بیتکوین دارند.

یک رویداد تاریخی در پیش است

با توجه به رشد موقعیتهای باز، سررسید ۲۶ سپتامبر بهعنوان یک نقطه عطف مهم در بازار اختیار معامله شناخته میشود.

این رویداد، بزرگترین سررسید در تاریخ بیت کوین خواهد بود؛ زیرا طی ۹ ماه گذشته از زمان فهرست شدن این قراردادها، موقعیتها بهطور پیوسته انباشته شدهاند. توزیع قیمتهای اعمال در این دوره بهشکلی غیرمعمول گسترده است؛ بهطوری که در سمت نزولی، تمرکز موقعیتها بر روی پوتهای ۹۵ هزار دلاری و در سمت صعودی بر روی کالهای ۱۴۰ هزار دلاری قرار دارد. اگرچه احتمالاً این سطوح بدون ارزش منقضی خواهند شد، اما نشان میدهند معاملهگران در طول سال در چه محدودههایی به سفتهبازی یا پوشش ریسک پرداختهاند.

سطح ماکزیمم درد در محدوده ۱۱۰ هزار دلار قرار دارد؛ جایی که بیشترین تعداد قراردادها بدون ارزش منقضی خواهند شد. معمولاً این سطح مانند یک نیروی جاذبه عمل کرده و قیمت را تا زمان سررسید به سمت خود میکشد. با توجه به حجم عظیم این قراردادها، جریانهای هجینگ میتوانند تا زمان تسویه در جمعه ۲۶ سپتامبر، ساعت ۸:۰۰ UTC فشار قابل توجهی بر بازار اسپات وارد کنند. پس از انقضای این قراردادها، احتمال آزاد شدن بازار و شکلگیری نوسانات شدیدتر افزایش خواهد یافت.

بازقیمتگذاری پس از نشست فدرال رزرو

در زمینه نوسانات، بررسی اسپرد نرمالایز شده یکماهه نشان میدهد معاملهگران آپشن چگونه نسبت به نشست فدرال رزرو موقعیتگیری کردند.

در بیشتر ماه سپتامبر، نوسان ضمنی (Implied Volatility) همسو با نوسان تحققیافته (Realized Volatility) حرکت کرد. اما درست پیش از نشست، نوسان ضمنی جهش یافت؛ زیرا بازارگردانها ریسک را دوباره قیمتگذاری کردند و معاملهگران برای خرید موقعیتهای لانگ گاما وارد عمل شدند.

در حال حاضر، اسپرد نرمالایز شده در سطح ۰.۲۲۸ قرار دارد؛ سطحی که همچنان در محدوده عادی است، اما کمی بالاتر از میانگین معمول است. این وضعیت بیانگر آن است که فروشندگان گاما برای جذب ریسک، پریمیوم بیشتری مطالبه میکنند. چنین شرایطی فرصتهایی برای کسب درآمد از فروش پریمیوم فراهم میآورد؛ حتی در محیطی که بهطور کلی با نوسانات محدود همراه است.

جریان بازارگردانها زیر ذرهبین

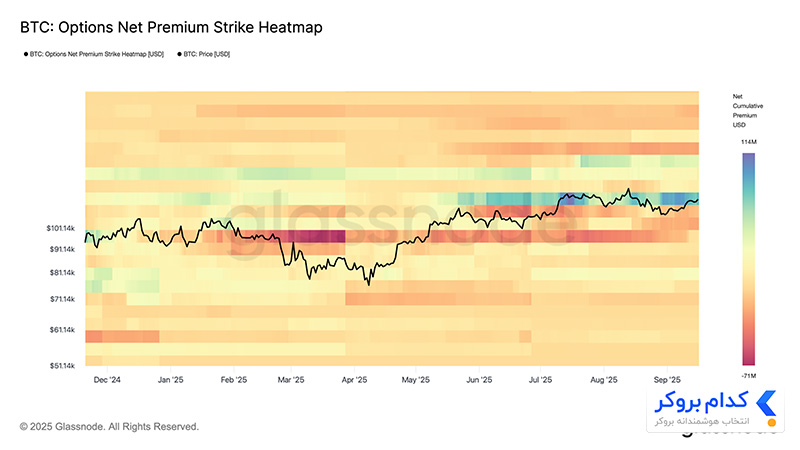

برای تکمیل بررسی اسپردهای نوسان، نقشه حرارتی خالص پریمیوم در قیمتهای اعمال (Options Net Premium Strike Heatmap) نشان میدهد معاملهگران چگونه در سطوح مختلف قیمت موقعیتگیری کردهاند.

در ماههای اخیر، الگوی ثابت فروش پوتها در سطوح پایینتر از قیمت فعلی و خرید کالها در سطوح بالاتر از قیمت فعلی مشاهده شد. با این حال، در روزهای اخیر تقاضا برای موقعیتهای صعودی شدت گرفته است.

این ساختار باعث میشود بازارگردانها در سمت صعودی در موقعیت «شورت گاما» و در سمت نزولی در موقعیت «لانگ گاما» قرار گیرند. بنابراین آنها ناچارند برای پوشش ریسک، در هنگام رشد قیمت اقدام به خرید کنند و در زمان افت نیز وارد خرید شوند. این جریان دوگانه باعث میشود هم روندهای صعودی تداوم پیدا کنند و هم ریزشها تا حدی خنثی شوند، و در نهایت ثبات نسبی در محدودههای کلیدی قیمت اعمال برقرار گردد.