خلاصه هفته گذشته

رالی بیت کوین که منجر به ثبت اوج تاریخی جدید در سطح ۱۲۶٬۱۰۰ دلار شد، در پی تشدید تنشهای اقتصاد کلان و تسویه اجباری معاملات آتی به ارزش ۱۹ میلیارد دلار (یکی از بزرگترینها در تاریخ) متوقف شد. افت قیمت به زیر محدوده هزینه مبنا بین ۱۱۴ تا ۱۱۷ هزار دلار باعث شد خریداران در سقف قیمت وارد زیان شوند و شکنندگی تازهای در بازار نمایان گردد.

دادههای درونزنجیرهای نشان میدهند فرآیند توزیع (فروش) از سوی دارندگان بلندمدت از ماه ژوئیه تاکنون ادامه داشته و ورود سرمایه به صندوقهای ETF نیز کاهش یافته است (معادل ۲,۳۰۰ بیت کوین خروج در هفته گذشته)، که این موضوع از کاهش تقاضای نهادی حکایت دارد. در همین حال، بازار اسپات شاهد فروش سنگین اما منظم بود؛ بهگونهای که فشار فروش از سمت بایننس تا حدی با خریدها در کوینبیس جبران شد.

در بازار معاملات آتی، تسویه تاریخی اهرمها رخ داد و شاخص نسبت اهرم تخمینی (Estimated Leverage Ratio) به پایینترین سطح چندماهه سقوط کرد. همچنین نرخهای فاندینگ ریت (Funding Rates) تا سطوح مشابه بحران صرافی FTX در سال ۲۰۲۲ پایین آمدند؛ نشانهای از اوج ترس در بازار و وقوع لیکوییدیشنهای گسترده.

در بازار اختیار معامله نیز، اگرچه حجم و موقعیتهای باز بهسرعت بهبود یافتند، اما نوسان ضمنی به ۷۶٪ جهش کرد و اسکیوی کوتاهمدت به ۱۷٪ به نفع قراردادهای فروش تغییر یافت، سپس در محدودهای پایدارتر تثبیت شد. در مجموع، بازار اکنون در مرحله بازتنظیم قرار دارد و نیازمند بازگشت تقاضای تازه برای تأیید روند بازیابی است.

دیدگاههای درونزنجیرهای

رالی اخیر بیتکوین که با عبور از ناحیه عرضه ۱۱۴ تا ۱۱۷ هزار دلار همراه بود، در نهایت به ثبت اوج تاریخی جدید در سطح ۱۲۶٬۱۰۰ دلار انجامید، اما پس از آن شتاب خود را از دست داد. فشار فروش تازه، که با نگرانیها نسبت به افزایش تنشهای تعرفهای میان ایالات متحده و چین تشدید شد، باعث تسویه گسترده موقعیتهای اهرمی در سراسر بازار گردید؛ بهگونهای که بهره باز معاملات آتی بیش از ۱۹ میلیارد دلار کاهش یافت.

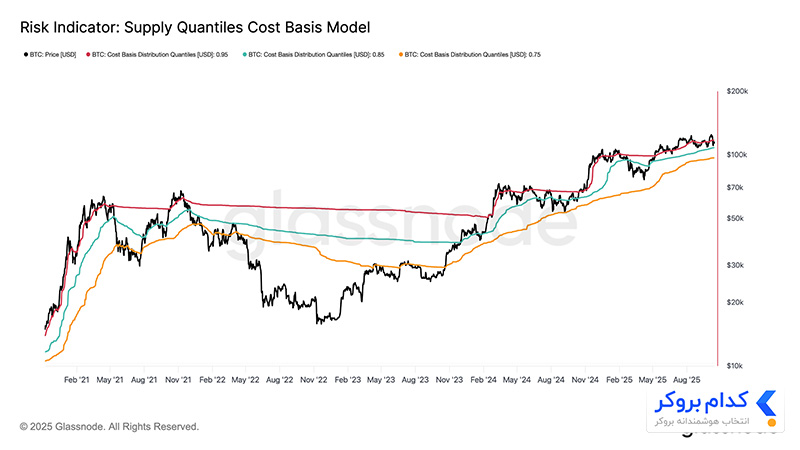

از سرخوشی تا شکنندگی

این انقباض اخیر بهویژه نگرانکننده است، زیرا برای سومین بار از اواخر ماه اوت تاکنون، قیمت اسپات بیت کوین به زیر مدل قیمتی صدک ۰.۹۵ (۱۱۷٬۱۰۰ دلار) سقوط کرده است؛ سطحی که در آن بیش از ۵٪ از کل عرضه، عمدتاً در اختیار خریداران در سقف، در وضعیت زیان قرار گرفتهاند. اکنون قیمت در محدوده صدک ۰.۸۵ تا ۰.۹۵ (بین ۱۰۸٬۴۰۰ تا ۱۱۷٬۱۰۰ دلار) نوسان دارد و عملاً از مرحله هیجانی رالی اخیر عقبنشینی کرده است.

در نبود محرکی تازه که بتواند قیمت را بار دیگر به بالای ۱۱۷٬۱۰۰ دلار بازگرداند، خطر ادامه اصلاح تا مرز پایینی این محدوده افزایش مییابد. بهصورت تاریخی، زمانی که قیمت نتوانسته این ناحیه را حفظ کند، معمولاً دورههای اصلاح میانمدت تا بلندمدت در پی داشته است. در نتیجه، افت پایدار به زیر ۱۰۸ هزار دلار میتواند هشدار جدی از ضعف ساختاری بازار باشد.

تداوم توزیع از سوی دارندگان بلندمدت

عامل دیگری که مانع از حفظ فاز سرخوشی بازار شده، ادامه فروش از سوی دارندگان بلندمدت از جولای ۲۰۲۵ تاکنون است. طی این دوره، میزان موجودی LTH حدود ۳۰۰ هزار بیتکوین کاهش یافته که نشاندهنده تحقق سود منظم از سوی سرمایهگذاران قدیمی است.

این فشار فروش مداوم، نشانهای از احتمال خستگی تقاضا و ورود بازار به مرحله تثبیت است. اگر روند فروش دارندگان بلندمدت بدون ورود تقاضای جدید ادامه یابد، احتمال وقوع اصلاحهای مقطعی یا حتی capitulation موضعی (تسلیم سرمایهگذاران ضعیف) پیش از بازگشت تعادل وجود دارد.

دیدگاههای برونزنجیرهای

کاهش جریان ورودی ETFها

پس از وقوع بزرگترین تسویه اهرمی در تاریخ بیتکوین، جریان ورود سرمایه به ETFهای اسپات آمریکا نیز همزمان با افت قیمت کاهش یافت. در حالیکه بازار مشتقات شاهد تسویه شدید موقعیتهای اهرمی بود، سرمایهگذاران ETF نیز فشار فروش خفیفی از خود نشان دادند، بهطوری که خالص جریان ورودی تجمیعی تا اینجای هفته ۲٬۳۰۰ بیت کوین منفی بوده است.

این رفتار در تضاد با دورههای تسلیم گذشته است، جایی که معمولاً خروج سرمایه از ETFها همراه با ریزش شدید قیمت تشدید میشد.

در شرایط کنونی، این کاهش ملایم جریان ورودی بیشتر نشانگر تردید است تا وحشت. با این حال، اگر ضعف جریان ETFها تداوم یابد یا بازگشت آنها به حالت صعودی بهتأخیر بیفتد، میتواند نشانهای از ضعیف شدن سمت تقاضا باشد؛ موضوعی که در گذشته یکی از محرکهای اصلی رالیهای صعودی بیتکوین محسوب میشد.

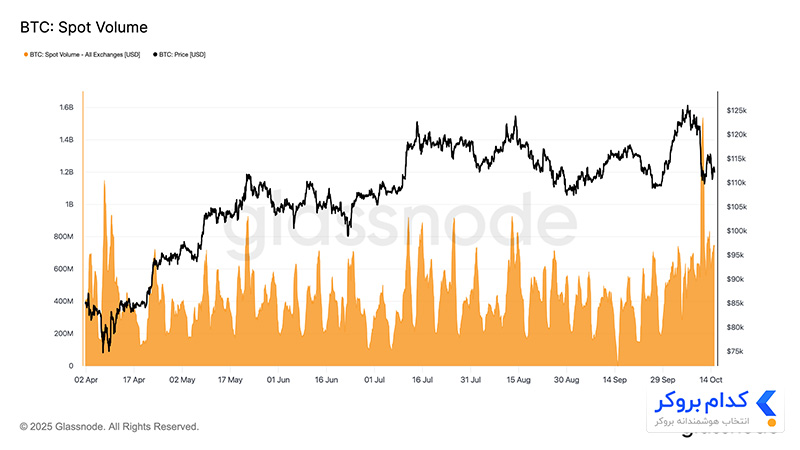

فشار فروش در بازار اسپات

در جریان موج اخیر لیکوییدیشنها، حجم معاملات اسپات بهطور چشمگیری افزایش یافت و به یکی از بالاترین سطوح سال جاری رسید. این جهش بیانگر افزایش فعالیت معاملاتی در بحبوحه نوسانات شدید بازار است، جایی که معاملهگران برای تنظیم موقعیتهای خود در واکنش به شرایط پرنوسان به سرعت اقدام کردند.

با ترکیب این جهش در حجم معاملات اسپات با شاخص Bias حجم تجمعی دلتا (Cumulative Volume Delta Bias – CVDB) که انحراف جریان معاملاتی را نسبت به میانگین ۹۰روزه میسنجد، اختلاف قابل توجهی میان صرافیهای بزرگ مشاهده میشود.

بایننس با فشار فروش بالایی از سمت خریداران فعال (Takerها) مواجه بود، در حالیکه در کوینبیس جریان خرید خالص دیده شد؛ موضوعی که نشان میدهد سرمایهگذاران نهادی در بازارهای آمریکایی در حال جذب عرضه بودند.

در مجموع، شاخص CVDB تنها تمایل خفیفی به فروش خالص را نشان میدهد، که بسیار کمتر از فاز تسلیم شدید بازار در فوریه ۲۰۲۵ است. این امر بیانگر آن است که، با وجود نوسانات بالا، افت اخیر بیشتر نتیجه تسویه اهرمی موضعی بوده تا خروج گسترده سرمایهگذاران از بازار.

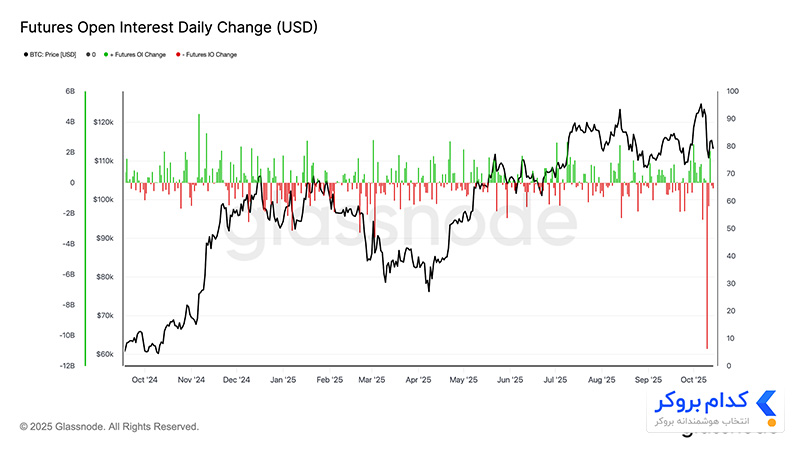

فروپاشی بازار معاملات آتی

سقوط اخیر بهره باز (Open Interest) در بازار معاملات آتی بیتکوین، یکی از بزرگترین انقباضهای روزانه تاریخ بهشمار میرود و منجر به حذف بیش از ۱۰ میلیارد دلار از موقعیتهای اسمی شد. این اتفاق معادل یک تصفیه بزرگ در بازار مشتقات است و از نظر شدت با تصفیه می ۲۰۲۱ و فروپاشی صرافی FTX در سال ۲۰۲۲ قابل مقایسه است.

این افت تند، بازتاب تسویه اجباری گسترده موقعیتهای اهرمی است؛ جاییکه فراخوانهای مارجین باعث لیکوییدیشن همزمان موقعیتهای خرید و فروش شدند. نکته قابل توجه آن است که با وجود این اتفاق، قیمت بیتکوین همچنان بالاتر از سطوح حمایتی مهم درونزنجیرهای قرار دارد؛ بنابراین، این رویداد بیشتر ناشی از کاهش اهرمهای بیشازحد بوده تا یک فروش اسپات گسترده، در واقع بازتنظیم ساختاری بازار بوده است، نه تسلیم کامل.

تسویه تاریخی اهرمها

در پی سقوط شدید بهره باز، شاخص نسبت اهرم تخمینی (Estimated Leverage Ratio) که نسبت بهره باز به موجودی صرافیها را میسنجد، نیز به پایینترین سطوح چندماهه رسید. این تسویه تاریخی، یکی از بزرگترین رویدادهای کاهش اهرم در یک روز بهشمار میرود و منجر به پاکسازی اهرمهای مازاد در سراسر بازار شد.

شدت این کاهش نشاندهنده بستن گسترده موقعیتها در بازار، حتی در میان آلتکوینها است. هرچند این فرایند برای معاملهگران دردناک بوده، اما از دید ساختاری، چنین رویدادهایی موجب کاهش ریسک سیستمی شده و زمینه را برای بازار باثباتتر در آینده فراهم میسازند.

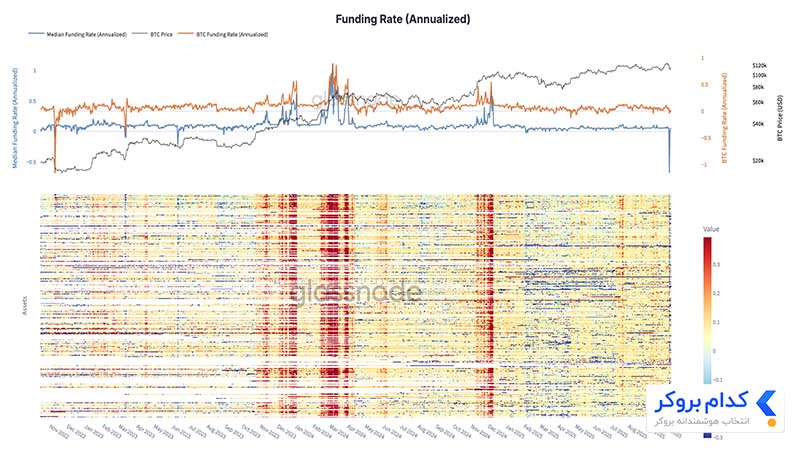

سقوط نرخ فاندینگ ریت تا سطوح FTX در سال ۲۰۲۲

پس از تسویه تاریخی اهرمها، فشار در بازار معاملات آتی تشدید شد، بهطوریکه نرخهای فاندینگ ریت به پایینترین سطح خود از زمان بحران صرافی FTX در اواخر سال ۲۰۲۲ سقوط کردند.

در بازار قراردادهای پریپیچوال (Perpetual Futures)، نرخهای سالانهشده تأمین سرمایه برای مدتی بهشدت منفی شدند؛ به این معنا که معاملهگران حاضر بودند هزینه اضافی برای حفظ موقعیتهای فروش خود بپردازند، زیرا اهرمهای صعودی کاملاً از بازار حذف شده بود.

این وضعیت نشانگر یک چرخش کامل در احساسات بازار است؛ جاییکه معاملهگران در واکنش به لیکوییدیشنهای اجباری، با سرعت به کاهش ریسک روی آوردند. از منظر تاریخی، چنین ریستهای شدید در نرخهای فاندینگ معمولاً با اوج ترس بازار و مراحل پایانی فرآیند تسویه اهرمها همزمان بودهاند، مراحلی که غالباً زمینهساز بازگشت سلامت و تعادل به بازار در میانمدت میشوند.

سقوط اخیر بهره باز (Open Interest) در بازار معاملات آتی بیتکوین، یکی از بزرگترین انقباضهای روزانه تاریخ بهشمار میرود و منجر به حذف بیش از ۱۰ میلیارد دلار از موقعیتهای اسمی شد. این اتفاق معادل یک تصفیه بزرگ در بازار مشتقات است و از نظر شدت با تصفیه می ۲۰۲۱ و فروپاشی صرافی FTX در سال ۲۰۲۲ قابل مقایسه است.

بازسازی سریع بهره باز؛ نزدیک به رکورد تاریخی

در حالیکه بازار معاملات آتی درگیر یک فرآیند سنگین تسویه اهرمی بود، تمرکز فعالان بازار به سمت بازار اختیار معامله معطوف شد؛ جایی که فعالیتها بهطرز قابل توجهی و در مدتزمان کوتاهی احیا شدند.

پس از سررسید بزرگ قراردادهای اختیار در تاریخ ۲۶ سپتامبر، بهره باز در بازار اختیار معامله بیتکوین در مدت زمان اندکی دوباره بازسازی شد و اکنون در نزدیکی بالاترین سطح تاریخی خود قرار دارد. این موضوع نشان میدهد که معاملهگران خیلی سریع پس از تسویه موقعیتها، مجدداً در بازار فعال شدند.

احتمالاً نوسانات اخیر و موج لیکوییدیشنها باعث تسریع این بازگشت شدهاند، زیرا بسیاری از فعالان بازار برای پوشش ریسک و کنترل زیانهای احتمالی به سمت قراردادهای اختیار حرکت کردند. این احیای سریع بهره باز نشانهای از درگیری بالای معاملهگران و اتکای مداوم آنان به ابزارهای مشتقه برای پوشش و موقعیتگیری تاکتیکی در محیطی با نوسان بالا است.

جهش حجم معاملات همزمان با افزایش نوسان بیتکوین

همزمان با رشد سریع بهره باز، حجم معاملات اختیار معامله نیز در واکنش به افزایش شدید نوسان قیمت بیتکوین بهطرز چشمگیری افزایش یافت. پس از سقوط ناگهانی قیمت در اواخر جمعه، حجم معاملات در روز شنبه بهطور قابل توجهی افزایش یافت زیرا معاملهگران بهسرعت برای تنظیم موقعیتهای ریسکی خود اقدام کردند. دادهها نشان میدهند که افزایش فعالیت معاملاتی بهطور مشخص در طول و بلافاصله پس از افت قیمت رخ داد.

این واکنش تا حد زیادی ناشی از دینامیک گاما (Gamma Dynamics) بود؛ بهطوریکه معاملهگران دارای موقعیت شورت گاما مجبور شدند برای مدیریت مارجین و جلوگیری از لیکوییدیشن، موقعیتهای خود را بازخرید کنند، در حالیکه معاملهگران لانگ گاما با عرضه نقدشوندگی در قیمتهای بالاتر وارد بازار شدند.

این افزایش حجم نشاندهنده بازاری در وضعیت مدیریت بحران و تنظیم مجدد هجها بود؛ جایی که نقدشوندگی کاهش یافت و تقاضا برای پوششهای کوتاهمدت (Short-term Protection) بهشدت افزایش پیدا کرد. گام بعدی، بررسی نحوه واکنش نوسان ضمنی به این آشفتگی است.

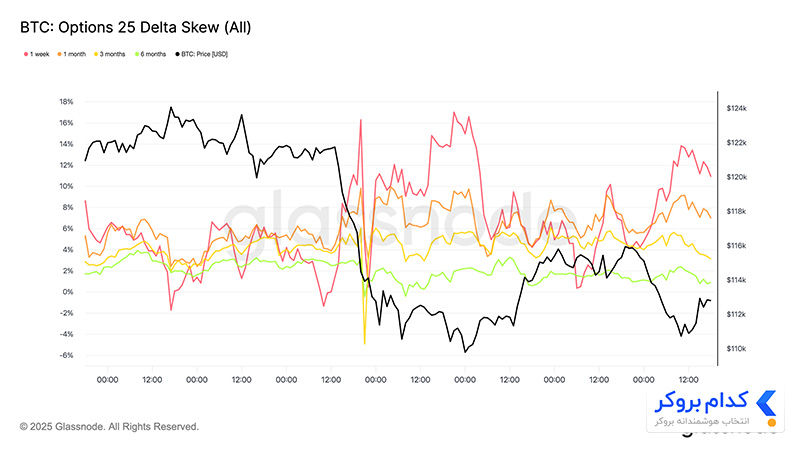

جهش نوسان کوتاهمدت همزمان با اوج لیکوییدیشنها

با تشدید موج لیکوییدیشنها حوالی ساعت ۷ عصر به وقت UTC در روز جمعه گذشته، نوسان ضمنی یکهفتهای بیتکوین از ۳۵٪ به اوج ۷۶٪ افزایش یافت (بالاترین سطح از آوریل ۲۰۲۵). در این سطوح بالای نوسان، فروشندگان گامابه سرعت وارد عمل شدند تا از افزایش قیمت اختیارها بهره ببرند.

این جهش نمونهای کلاسیک از فشار نوسانیبود؛ موقعیتهای کوتاهمدت فروش نوسان مجبور به بستن یا انتقال به سررسیدهای بلندمدتتر شدند، که باعث شد بخش کوتاه منحنی نوسان بهشدت افزایش یابد. در عمل، این یعنی معاملهگران ناچار بودند اختیارهای کوتاهمدت خود را با قیمتهای بسیار بالاتر بازخرید کنند و همزمان اختیارهای بلندمدتتری را بفروشند تا در سررسیدهای بعدی مجدداً موقعیت فروش نوسان بگیرند.

نتیجه این جریانات، ایجاد اختلال موقتی در ساختار منحنی نوسان بود؛ بهطوریکه سررسیدهای کوتاهمدت بهشدت افزایش یافتند، در حالیکه سررسیدهای بلندتر تقریباً ثابت باقی ماندند و منحنی بهطور غیرعادی شیبدار و نامتقارن شد.

اختلاف میان نوسان کوتاهمدت و بلندمدت ناشی از همین عدمتعادل بود: وحشت و خرید اجباری در سررسیدهای نزدیک در برابر فروش نوسان در سررسیدهای دورتر، جاییکه معاملهگران آرامتر و آگاهانهتر واکنش نشان دادند.

جهش نسبت حجم Put/Call پیش از سقوط بازار

پیش از افت تند قیمت بیتکوین، نسبت حجم معاملات Put/Call که میزان معاملات اختیار فروش را نسبت به اختیار خرید میسنجد، بهطور چشمگیری افزایش یافت.

در روز جمعه و همزمان با نوسان بیتکوین در حوالی ۱۲۱٬۷۰۰ دلار، این نسبت از حدود ۰.۸ در ابتدای هفته به بالای ۱.۰ رسید و در نهایت در ۱.۴۱ بسته شد؛ حتی در مقاطعی به ۱.۵۱ نیز رسید.

هرچند چنین جهشهایی همیشه الزاماً پیشگوی سقوط نیستند، اما افزایش ناگهانی نسبت Put/Call معمولاً نشانهای از تنش ساختاری یا هجکردن متمرکز معاملهگران در برابر ریسکهای احتمالی است. این رفتار نشان میدهد که بسیاری از فعالان بازار پیش از آغاز موج لیکوییدیشن گسترده، در حال موقعیتگیری محافظهکارانه برای کاهش ریسک بودند.

ترس، محرک افزایش «اسکیو» در سررسیدهای کوتاهمدت

پس از جهش بیسابقه نوسان ضمنی، نگاهها به سمت شاخص اسکیو در بازار اختیار معامله جلب شد؛ شاخصی که بهوضوح ترس و تلاش معاملهگران برای پوشش ریسک را به تصویر کشید. شاخص ۲۵ دلتا اسکیو (محاسبهشده از اختلاف قیمت اختیار فروش و اختیار خرید) پس از یکی از بزرگترین لیکوییدیشنهای تاریخ معاملات آپشن بیتکوین، در تمام سررسیدها جهش چشمگیری داشت؛ زیرا تقاضا برای ابزارهای پوشش ریسک نزولی بهشدت افزایش یافت.

پیش از سقوط بازار، اسکیو کوتاهمدت تقریباً به حالت نرمال بازگشته بود و در سررسید یکهفتهای عددی حدود ۱٫۳- درصد را نشان میداد که بیانگر اندکی برتری تقاضا برای اختیار خرید بود. اما با غلبه ترس بر بازار، این شاخص ناگهان تا ۱۷+ درصد صعود کرد؛ یکی از شدیدترین تغییرات قیمتی در اختیارهای نزولی طی سال جاری.

با آرامتر شدن نوسانات، اسکیو در سررسیدهای کوتاهمدت عقبنشینی کرد، در حالیکه سررسیدهای بلندمدت نسبتاً ثابت ماندند. حتی در دورههای ۳ و ۶ ماهه، میزان پریمیوم اختیار فروش اندکی کاهش یافت. این ثبات در انتهای منحنی نشان میدهد که معاملهگران از این ریزش برای خرید اختیار خرید بلندمدت با سررسید تا سال ۲۰۲۶ استفاده کردهاند؛ اقدامی که بیشتر بهدنبال کسب موقعیت استراتژیک بوده تا محافظت هیجانی کوتاهمدت.

جمع بندی

صعود سریع بیتکوین تا سقف تاریخی جدید ۱۲۶٬۱۰۰ دلار، خیلی زود با فشارهای کلان اقتصادی و اهرمهای بیشازحد متلاشی شد و یکی از بزرگترین رویدادهای تسویه اجباری در تاریخ بازار مشتقات با حجمی حدود ۱۹ میلیارد دلار رقم خورد. سقوط قیمت به زیر محدوده ۱۱۷ تا ۱۱۴ هزار دلار (میانگین هزینه خرید فعالان اخیر) باعث شد خریداران در ضرر قرار گیرند و شکنندگی کوتاهمدت بازار تقویت شود. دادههای آنچین حاکی از افت تقاضا و تداوم عرضه از سوی دارندگان بلندمدت (LTH) است، در حالیکه جریان ورودی به ETFها نیز کاهش یافته که نشانهای از ضعف تمایل سرمایهگذاران نهادی محسوب میشود.

در بازار اسپات، فروشها کنترلشده پیش رفت، اما در بازار فیوچرز، اهرمهای بیشازحد منجر به تسویه تاریخی موقعیتها شد و ریسک سیستماتیک را بهطور کامل بازنشانی کرد. در بازار آپشن نیز، با وجود بازگشت سریع حجم معاملات و بهره باز، نوسان ضمنی جهش شدیدی داشت، اسکیو مثبت شد و معاملهگران بهسرعت برای پوشش ریسک اقدام کردند. با اینکه ثبات بهتدریج بازمیگردد، بازار هنوز در مرحلهی بازتنظیم قرار دارد؛ جایی که ورود مجدد سرمایه به ETFها و انباشت مستمر در شبکهی آنچین، نقش کلیدی در بازگشت اعتماد و آغاز فاز بازیابی پایدار خواهند داشت.

از دنیای صفر و یک به بازارهای مالی قدم گذاشتم، جایی که علاقهام به ارزهای دیجیتال، به یک چالش جذاب و مسیر رشد تبدیل شد. در این مسیر، به تولید محتوا تخصصی میپردازم و با تحلیلهای تکنیکال و فاندامنتال بازار ارز دیجیتال و فارکس به دنبال درک عمیقتر روندها، شناسایی فرصتها و به اشتراکگذاری دانشی کاربردی با مخاطبان هستم.