خلاصه هفته گذشته

بیت کوین پس از رشد ناشی از تصمیمات کمیته بازار آزاد فدرال (FOMC)، وارد مرحلهای اصلاحی شد و نشانههایی از الگوی «شایعه را بخر، خبر را بفروش» را نشان داد. ساختار کلی بازار نیز بیانگر کاهش تدریجی شتاب حرکتی است.

در شاخص آنچین کاهش در حال حاضر ملایم و در حدود ۸ درصد است، اما ورود سرمایه محققشده به ارزش ۶۷۸ میلیارد دلار و سودآوری ۳.۴ میلیون بیت کوین در اختیار هولدرهای بلندمدت، مقیاس بیسابقهای از جابجایی و توزیع سرمایه را نمایان میسازد.

ورود سرمایه به صندوقهای ETF که پیشتر بهعنوان یکی از عوامل جذب عرضه نقش ایفا میکرد، همزمان با رویداد FOMC به شدت کاهش یافت. این موضوع در شرایطی رخ داد که هولدرهای بلندمدت توزیع دارایی خود را سرعت بخشیدند و تعادل شکنندهای در جریان سرمایه ایجاد کردند.

حجم معاملات اسپات در زمان اصلاح بازار جهش کرد، بازارهای آتی با فشار شدید کاهش اهرم مواجه شدند و خوشههای لیکوییدیشن، آسیبپذیری دو سوی بازار در برابر نوسانات ناشی از نقدینگی را آشکار ساختند.

در بازار آپشن نیز تغییر قیمتها شدید بود؛ تمایل به سمت معاملات فروش (Put) به طور قابل توجهی افزایش یافت و عدم تقارن رشد چشمگیری داشت که نشاندهنده موقعیتگیری دفاعی سرمایهگذاران است. همراهی این شرایط با وضعیت اوج شاخص گاما و بستر کلان اقتصادی، حاکی از بازاری است که بهطور فزایندهای نشانههای خستگی را بروز میدهد.

تحلیل وضعیت آنچین بازار کریپتو

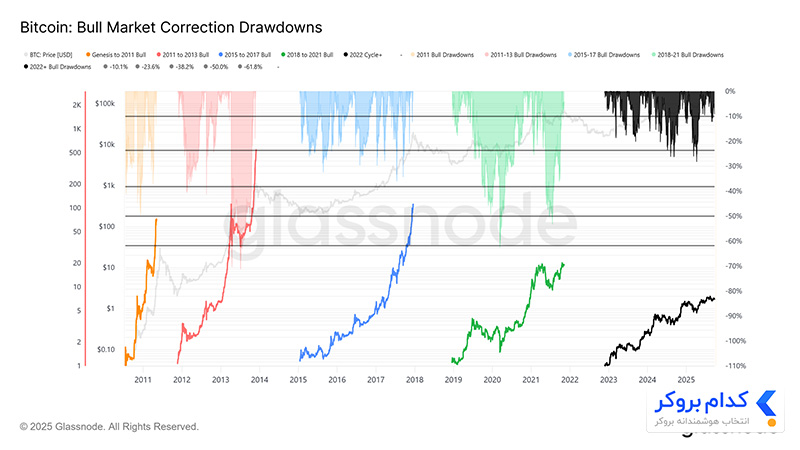

نوسان در بستر تاریخی

افت اخیر بیت کوین از اوج ۱۲۴ هزار دلاری تا سطح ۱۱۳,۷۰۰ دلار تنها حدود ۸ درصد بوده است؛ عددی که در مقایسه با اصلاح ۲۸ درصدی همین چرخه یا افتهای ۶۰ درصدی چرخههای پیشین بسیار ملایمتر است. این روند با کاهش تدریجی نوسانات در مقیاس کلان و درون چرخهای همخوانی دارد و شباهت زیادی به حرکت پیوسته سالهای ۲۰۱۵ تا ۲۰۱۷ نشان میدهد، با این تفاوت که هنوز شاهد جهش انفجاری در مراحل پایانی نیستیم.

طول چرخه

با مقایسه چهار چرخه گذشته مشخص میشود که بازدهی اوج در هر چرخه نسبت به قبل کاهش یافته است. با این حال، روند کنونی به طرز نزدیکی با دو چرخه قبلی همراستا است. اگر سطح ۱۲۴ هزار دلار سقف کل بازار محسوب شود، طول این چرخه حدود ۱,۰۳۰ روز بوده که فاصله اندکی با میانگین ۱,۰۶۰ روزی دو چرخه اخیر دارد.

ورود سرمایه و مقیاس آن

فراتر از نوسانات قیمتی، جریان سرمایه تصویری شفافتر از پویایی بازار ارائه میدهد. شاخص «سرمایه تحققیافته» (Realized Cap) که بیانگر مجموع سرمایه جذبشده برای خرید عرضه قدیمیتر در قیمتهای بالاتر است، از نوامبر ۲۰۲۲ تاکنون در سه موج صعودی رشد کرده و اکنون به ۱.۰۶ تریلیون دلار رسیده است. این رقم، مقیاس عظیم ورود سرمایهای را نشان میدهد که چرخه فعلی بر پایه آن شکل گرفته است.

رشد سرمایه تحققیافته

برای مقایسه در بستر تاریخی:

۲۰۱۱ تا ۲۰۱۵: ۴.۲ میلیارد دلار

۲۰۱۵ تا ۲۰۱۸: ۸۵ میلیارد دلار

۲۰۱۸ تا ۲۰۲۲: ۳۸۳ میلیارد دلار

۲۰۲۲ تا امروز: ۶۷۸ میلیارد دلار

چرخه فعلی تاکنون حدود ۶۷۸ میلیارد دلار جریان خالص سرمایه جذب کرده است؛ یعنی تقریباً ۱.۸ برابر چرخه قبلی. این موضوع، بزرگی بیسابقه جابهجایی سرمایه در بازار بیت کوین را برجسته میسازد.

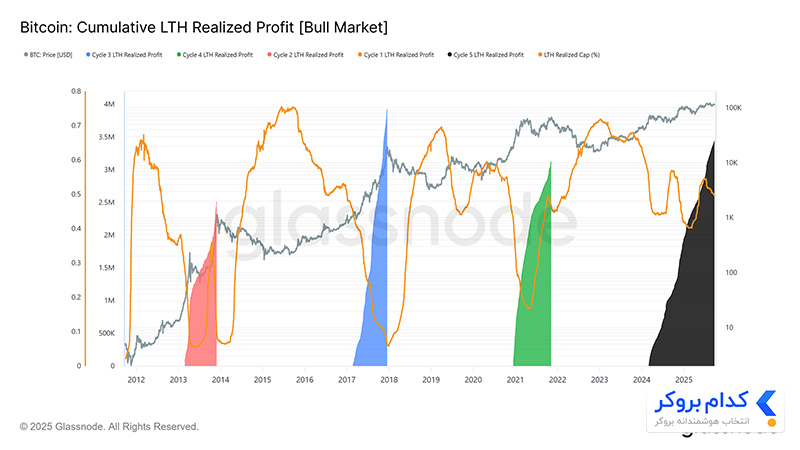

اوجهای تحقق سود

ساختار جریان سرمایه در این چرخه با گذشته متفاوت است. در حالی که چرخههای قبلی عمدتاً یک موج طولانی سودگیری داشتند، چرخه فعلی سه موج چندماهه مجزا را تجربه کرده است. شاخص نسبت سود/زیان تحققیافته (RPLR) نشان میدهد در هر سه مرحله، بیش از ۹۰ درصد کوینهای جابهجا شده در سود بودهاند که بهعنوان نشانهای از اوجهای چرخه عمل میکند. اکنون با فاصله گرفتن از سومین اوج، احتمال ورود بازار به یک فاز خنکتر و آرامتر بیشتر شده است.

غلبه سود هولدرهای بلندمدت

ابعاد این چرخه در بخش هولدرهای بلندمدت شفافتر دیده میشود. این شاخص، مجموع سود تحققیافته هولدرهای بلندمدت را از ثبت سقف تاریخی جدید تا اوج چرخه نشان میدهد. بهطور سنتی، توزیع سنگین دارایی توسط این گروه سقفهای بازار را مشخص کرده است. در چرخه فعلی، هولدرهای بلندمدت تاکنون ۳.۴ میلیون بیت کوین سود محقق کردهاند که از تمام چرخههای پیشین بیشتر است. این امر هم بلوغ این گروه و هم مقیاس بیسابقه جابهجایی سرمایه را برجسته میسازد.

بیشتر بخوانید: گزارش هفتگی گلس نود فارسی

تحلیل وضعیت آفچین بازار کریپتو

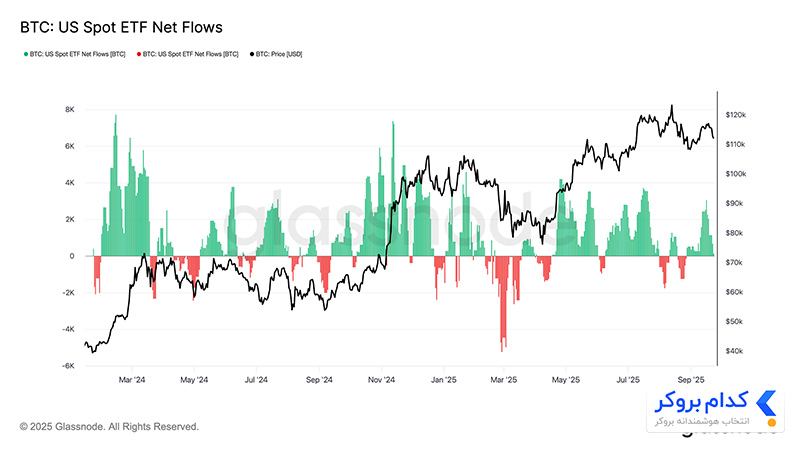

تقاضای ETF در برابر هولدرهای بلندمدت

چرخه کنونی تحت تأثیر کشمکش میان توزیع عرضه توسط هولدرهای بلندمدت و تقاضای نهادی از طریق ETFهای اسپات آمریکا و ابزارهای DAT شکل گرفته است. با ورود ETFها بهعنوان نیروی ساختاری تازه، قیمت بازتابدهنده این کشمکش است: سودگیری هولدرهای بلندمدت سقفها را محدود میکند، در حالی که ورود سرمایه ETFها توزیع را جذب کرده و روند صعودی چرخه را حفظ مینماید.

تعادل شکننده

ورود سرمایه به ETFها تاکنون توانسته فروش هولدرهای بلندمدت را متعادل سازد، اما این تعادل حاشیه اطمینان اندکی دارد. همزمان با رویداد FOMC، میزان توزیع هولدرهای بلندمدت به ۱۲۲ هزار بیتکوین در ماه رسید، در حالی که جریان خالص ETFها (۷D-SMA) از ۲.۶ هزار بیت کوین در روز تقریباً به صفر کاهش یافت. ترکیب فشار فروش فزاینده و افت تقاضای نهادی، زمینهای شکننده ایجاد کرد که به تضعیف بازار انجامید.

فشار در بازار اسپات

این شکنندگی در بازار اسپات بهوضوح نمایان شد. در زمان ریزش پس از FOMC، حجم معاملات جهش کرد و لیکوییدیشنهای اجباری بههمراه نقدینگی کم، شدت افت را تشدید کردند. فشار فروش پرحجم دفتر سفارشات را غافلگیر کرده و افت قیمت را سرعت بخشید. هرچند این حرکت دردناک بود، اما در نهایت منجر به شکلگیری یک کف موقت درست بالاتر از بهای تمامشده هولدرهای کوتاهمدت در محدوده ۱۱۱,۸۰۰ دلار شد.

پس از جهش ناشی از تصمیمات FOMC، بازار نشانههایی از خستگی نشان داد و اصلاح کوتاهمدت آغاز شد. از سمت دیگر، هولدرهای بلندمدت نیز در مجموع ۳.۴ میلیون بیت کوین سود شناسایی کردهاند که رکوردی تاریخی محسوب میشود.

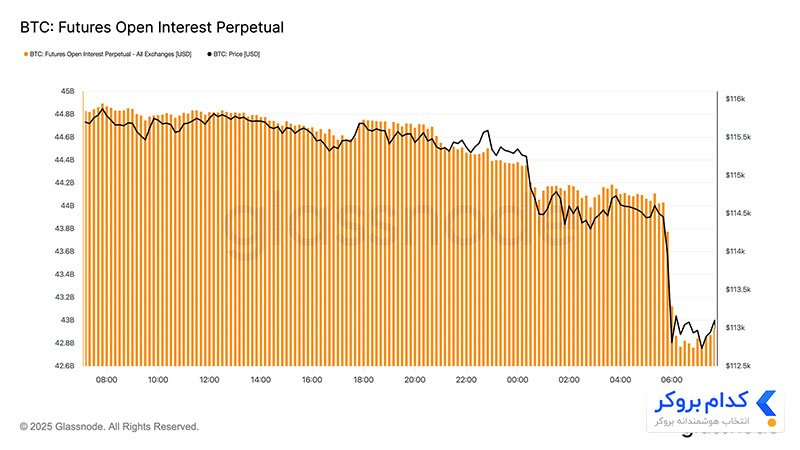

اهرمزدایی در بازار فیوچرز

همزمان با افت بیت کوین به زیر ۱۱۳ هزار دلار، بهره باز قراردادهای فیوچرز (Open Interest) از ۴۴.۸ میلیارد دلار به ۴۲.۷ میلیارد دلار کاهش یافت. این رویداد اهرمزدایی منجر به خروج موقعیتهای خرید اهرمی و تشدید فشار نزولی شد. هرچند در لحظه باعث بیثباتی گردید، اما در نهایت به پاکسازی اهرمهای مازاد و بازگشت تعادل به بازار مشتقات کمک کرد.

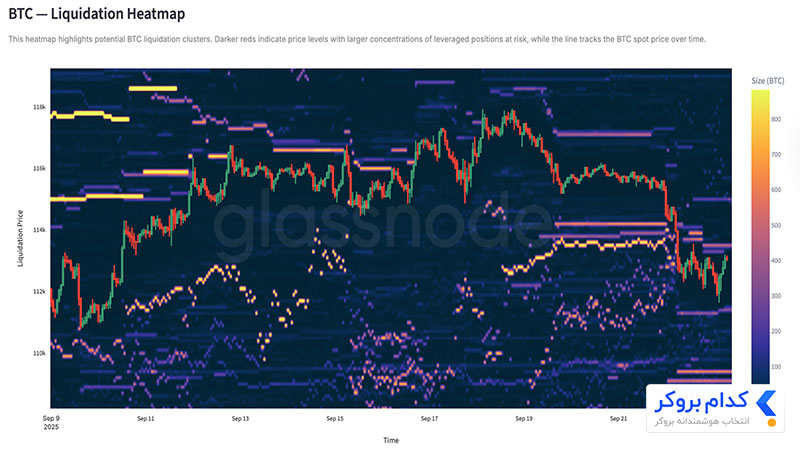

خوشههای لیکوییدیشن

نقشههای حرارتی لیکوییدیشن نشان دادند که در محدوده ۱۱۴ تا ۱۱۲ هزار دلار، حجم بالایی از موقعیتهای خرید اهرمی از بین رفت. این امر موجی از لیکوییدیشنهای سنگین را رقم زد و شتاب حرکت نزولی را افزایش داد. ریسک بیت کوین همچنان بالای سطح ۱۱۷ هزار دلار باقی مانده است و همین موضوع هر دو سمت بازار را در برابر نوسانات نقدینگیمحور آسیبپذیر میسازد. در غیاب تقاضای قویتر، شکنندگی این محدودهها میتواند ریسک حرکات تند و ناگهانی بعدی را افزایش دهد.

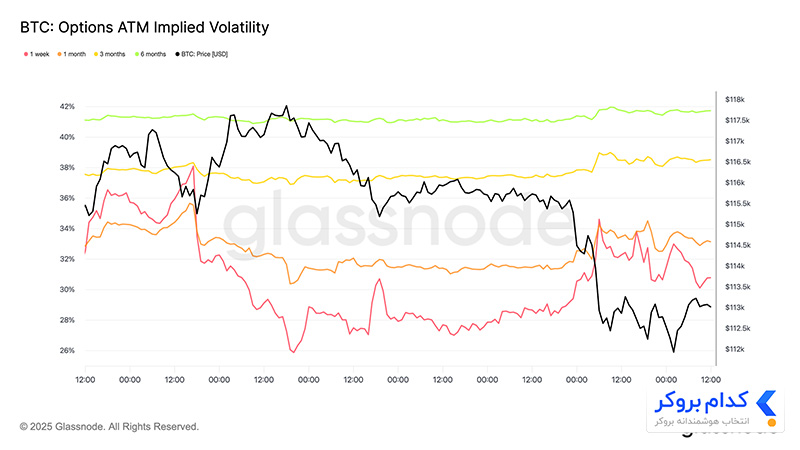

واکنش نوسانی

بازار آپشنها تصویر روشنی از واکنش معاملهگران به یک هفته پرتلاطم ارائه میدهد. دو عامل کلیدی چشمانداز را شکل دادند: اولین کاهش نرخ بهره در سال و بزرگترین موج لیکوییدیشن از ۲۰۲۱. نوسان ضمنی پیش از FOMC با افزایش تقاضای هجینگ رشد کرد، اما بلافاصله پس از اعلام کاهش نرخ بهره فروکش نمود که نشان میداد خبر پیشتر در قیمت لحاظ شده بود. با این حال، لیکوییدیشن شدید یکشنبهشب در بازار فیوچرز بار دیگر تقاضا برای پوشش ریسک را شعلهور ساخت و نوسان یکهفتهای پیشتاز جهش شد و به سایر سررسیدها نیز سرایت کرد.

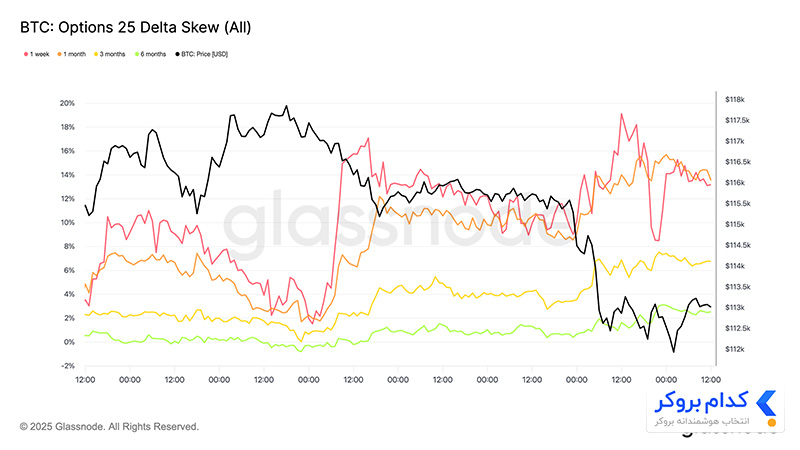

بازقیمتگذاری اسکیو

پس از FOMC، اسکیوی (Skew) بیت کوین برای مدتی به تعادل نزدیک شد، بهطوری که اختیار فروش (Put) با پریمیوم اندکی نسبت به اختیار خرید (Call) معامله میشد. منظور از اسکیو، عدم تعادل اختیار معامله یا برتری قیمتی کال به پوت یا برعکس است. روز جمعه، اسکیو یکهفتهای از حدود ۱.۵ درصد به ۱۷ درصد جهش کرد؛ حرکتی تند که به سررسیدهای بلندمدت نیز منتقل شد.

اسکیو معمولاً واکنشی است تا پیشبینیکننده، اما این بار تقاضای شدید برای پوتها نشاندهنده نگرانی از افت تند قیمت یا تلاش برای کسب سود از نوسان بود. تنها دو روز بعد، بازار با بزرگترین موج لیکوییدیشن از سال ۲۰۲۱ این سیگنال را تأیید کرد.

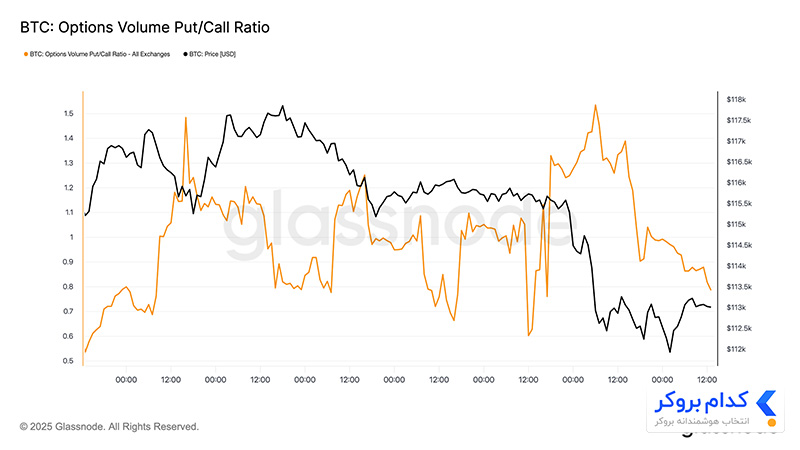

جریانهای پوت/کال

پس از ریزش اخیر، نسبت حجم معاملات پوت/کال روند نزولی به خود گرفت، زیرا برخی معاملهگران سود اختیار فروشهای در سود را قفل کردند و گروهی دیگر به سمت خرید کالهای ارزانتر حرکت نمودند. اسکیو این تصویر را تقویت میکند: آپشنهای کوتاهمدت و میانمدت همچنان بهشدت به سمت پوتها متمایل هستند و هزینه پوشش ریسک نزولی را نسبت به صعودی بالا نگه میدارند. برای سرمایهگذاران با دیدگاه مثبت تا پایان سال، این عدمتعادل میتواند فرصتی برای انباشت کال با هزینه کمتر یا تأمین مالی آنها از طریق فروش پوتهای گرانقیمت ایجاد کند.

فشار گاما

بهره باز کل آپشنها در نزدیکی اوج تاریخی قرار دارد و در سررسید صبح جمعه بهطور قابل توجهی منقضی خواهد شد و سپس تا دسامبر دوباره بازسازی میشود. در حال حاضر، بازار در یک ناحیه اوج گاما قرار گرفته است، جایی که حتی نوسانات کوچک قیمتی، هجینگ تهاجمی معاملهگران را الزامی میسازد. در این ساختار، معاملهگران در سمت نزولی موقعیت شورت گاما دارند و در سمت صعودی لانگ گاما هستند، وضعیتی که باعث تشدید ریزشها و در عین حال محدودسازی رشدها میشود. این دینامیک، ریسک نوسان کوتاهمدت را به سمت نزول متمایل کرده و شکنندگی بازار را تا زمان تسویه و بازتنظیم موقعیتها حفظ مینماید.

نتیجه گیری

عقبنشینی بیت کوین پس از رویداد FOMC نمونهای کلاسیک از مثل مشهور «شایعه را بخر، خبر را بفروش» بود، اما در پس آن، نشانههای فزایندهای از خستگی بازار دیده میشود. اصلاح فعلی تنها ۸ درصد است که در مقایسه با چرخههای پیشین عددی ملایم به حساب میآید، اما باید توجه داشت که این افت پس از سه موج عمده ورود سرمایه رخ داده که ارزش تحققیافته را ۶۷۸ میلیارد دلار افزایش داده است؛ یعنی نزدیک به دو برابر چرخه قبلی.

در این میان، هولدرهای بلندمدت با تحقق ۳.۴ میلیون سود بیت کوینی، توزیع سنگینی را رقم زدهاند که نشاندهنده بلوغ چرخه و فشار عرضه است. همزمان، جریان ETFها که پیشتر نقش اصلی در جذب عرضه ایفا میکرد، کاهش یافته و تعادل شکنندهای پدید آورده است. افزایش حجم معاملات اسپات ناشی از فروش اجباری، اهرمزدایی شدید در بازار فیوچرز و بازقیمتگذاری نزولی در آپشنها همگی بیانگر بازاری هستند که سوخت حرکتی آن رو به پایان است و اکنون نوسانات نقدینگیمحور کنترل بیشتری بر روند دارند.

از دنیای صفر و یک به بازارهای مالی قدم گذاشتم، جایی که علاقهام به ارزهای دیجیتال، به یک چالش جذاب و مسیر رشد تبدیل شد. در این مسیر، به تولید محتوا تخصصی میپردازم و با تحلیلهای تکنیکال و فاندامنتال بازار ارز دیجیتال و فارکس به دنبال درک عمیقتر روندها، شناسایی فرصتها و به اشتراکگذاری دانشی کاربردی با مخاطبان هستم.